いきいき生活の知恵

第5回 「貯金簿」で、老後資金を賢く備えませんか?

第5回のコラムでは、ファイナンシャルプランナー(FP)の畠中雅子さんが考案された「貯金簿」をご紹介します。

この貯金簿を定期的につけることで、第1回、第2回のコラムでご紹介してきた“老後資金の備え”に役立てることができます。畠中FPに、貯金簿とはどのようなものか、その活用方法と効果について詳しくうかがいました。

「貯金簿」って、どんなもの?

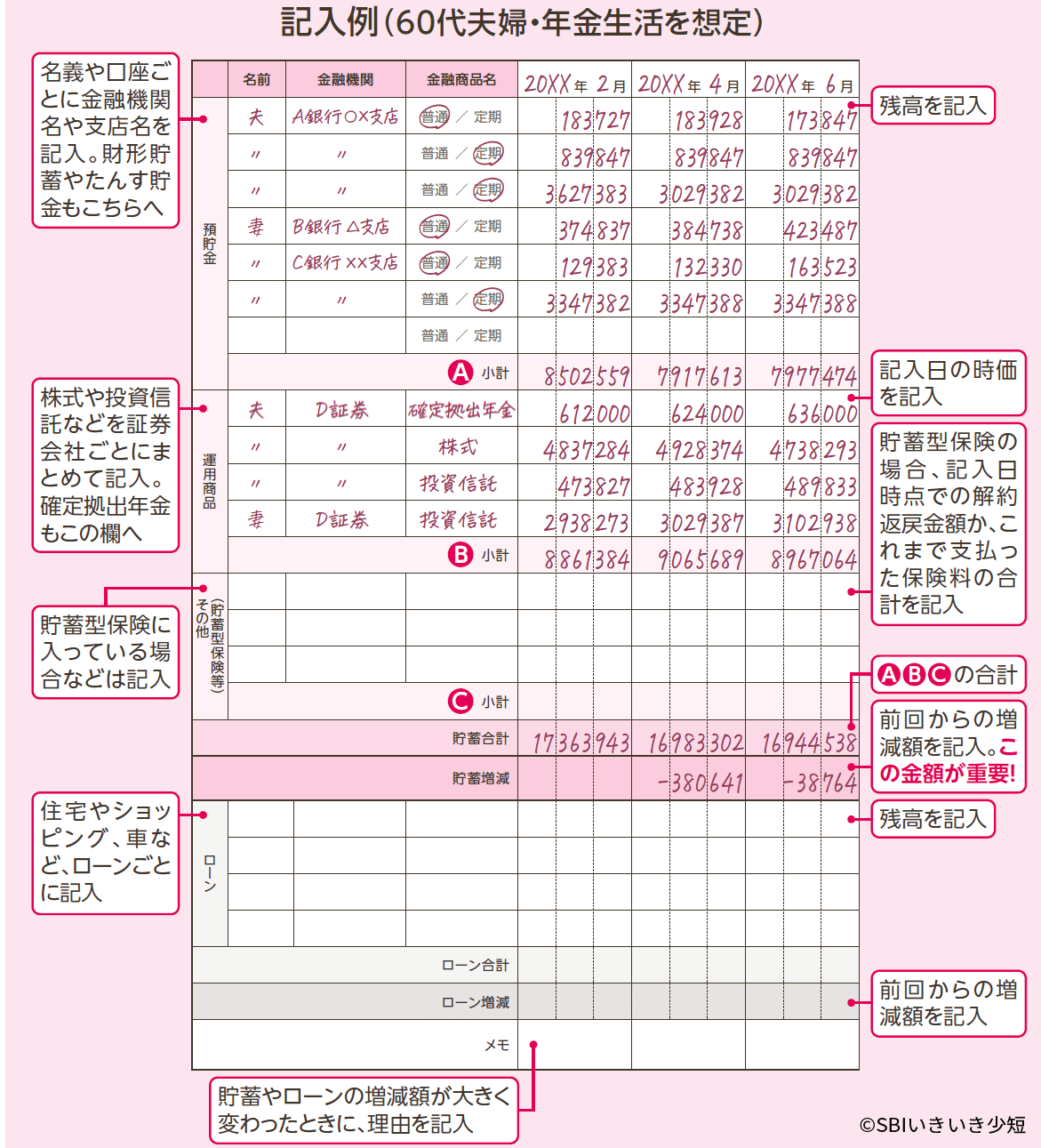

貯金簿は、私が20年以上書き留めてきたノートを基にしたものです。具体的には、一定期間ごとに貯蓄残高の動きを記録し、その期間に「実際にはどのくらいのお金の動きがあったのか」を把握するために記帳してきました。

貯金簿をつけるメリットは、年に数回だけの記帳で、1年間の貯蓄額がほぼ正確につかめることです。たとえば家計簿を毎日つけて、日々の支出をもらさず記帳し、さらに特別支出の管理までしていても、「1年間に本当はいくら貯まったのか」をつかむことはできません。銀行口座や証券口座に振り込まれた利息や配当金まで、家計簿だけで管理するのは不可能だからです。また、口座引き落とし分の記帳もれもよく起こります。

もともと私が貯金簿を始めたきっかけは、貯蓄型保険にたくさん加入していたことが挙げられます。毎月かなり高額な保険料を支払っているのに、家計簿上で保険料は「支出」になってしまいます。支払った保険料のほとんどが積み上がっているはずなのに、家計簿上では保険料を資産として認識できないわけです。

最近の保険は予定利率が低いので、貯蓄型保険への加入はあまりおすすめできませんが、私が加入している保険の多くが「お宝保険」と呼ばれる貯蓄性の高い保険だったため、貯蓄と同じように資産として把握する方法を考えました。その結果として、銀行預金や運用商品に加え、今までに支払ってきた保険料の総額も含めたオリジナルの「貯金簿」を編み出したというわけです。

貯金簿をつけ始めた当初は、住宅ローンの残高が多かったので、住宅ローンの残高も同時に記帳して、「ローンの減りかた」も定期的に把握できるようにしました。繰り上げ返済を行うと、残高の減りかたが早くなり、うれしかったのを覚えています。

「貯金簿」は、家計簿とどこが違うの?

貯金簿は家計簿のように、日々の支出を記帳する必要はありません。まずはじめに、所有している金融商品名や金融機関名等をすべて書き出します。その後は、記帳すると決めた月(3か月ごと、半年ごとなど)の月末頃に、その時点の残高や時価を記入するだけです。預貯金は通帳や、ネット銀行ならウェブサイトで確認し、記帳する月の残高を記入してください。運用商品についても、ウェブサイトで確認して、記帳する日の時価を記入しましょう。

そのほか、個人年金保険や学資保険のように、貯蓄型保険に加入している場合は、記帳する月までに支払った保険料の総額を記入しましょう。たとえば加入してから60か月が経過していて、ひと月の保険料が1万円の場合は、60万円を時価とします。実際に解約したときの解約返戻金額を記入してもいいのですが、記帳するたびに保険会社に解約返戻金額を確認するのは面倒なので、払い込んだ総額を記入するのが適当だと思います。

また貯金簿では、負の資産である住宅ローンに代表される“借金の推移”も一緒に確認できるメリットもあります。

「貯金簿」をつけて、年金生活を守ろう!

貯金簿をつける頻度ですが、私自身はおおよそ3か月ごとに記入してきました。年に4回の記帳で、1年間にどのくらい貯蓄が増えたかを把握してきたわけです。

会社員の方はボーナス月に年に2回、記帳すればOKです。年俸制や派遣など、ボーナスのない働きかたをしている方や、自営業、フリーランスの方は3か月に1度、年に4回程度の記帳をおすすめします。いずれにしても、現役時代は年に2~4回程度の記帳を継続して、1年間に増えた貯蓄額を把握しておきましょう。これは第2回の記事でお話しした老後資金の目標額を導き出すのに役立ちます。

そして年金生活の方には、老後破産を防ぐためにも貯金簿を継続してつけることをおすすめします。年金生活に入ると、貯蓄が減り続けるご家庭が多いため、貯金簿は「貯蓄の減りかた」を記録するために重要な役割を果たします。

第1回の記事でお話ししたように、老後資金の必要額は、【年金生活の年間の赤字額】で決まります。貯蓄総額だけで「老後破産のリスク」を計るのは不可能であり、「年間の赤字額」を把握することによって、はじめて老後破産の可能性を見極められます。

たとえば、貯蓄が十分にあると感じていても、貯蓄の減るペースが早ければ、老後破産にいたるリスクがあります。逆に貯蓄が少ないと感じていても、貯蓄の減るペースがゆっくりであれば、老後破産のリスクを減らすことができます。いずれにしても、年金生活に入ったら貯金簿をつけて、貯蓄が減るペースをきちんとつかむことが重要だと考えます。

現役時代は3か月ごとや6か月ごとの記帳をおすすめしていた貯金簿ですが、年金生活に入ってからは、2・4・6・8・10・12月の偶数月、つまり年金の受給月に年6回、記帳してください。年金の受給月に記帳を続けていけば、次の年金が支給されるまでの「貯蓄の動き」が把握できるとともに、「年間の赤字額」が正確につかめます。

「貯金簿」はできるだけノートでつけよう!

最近は紙の家計簿よりも、家計簿アプリを利用して、日々の支出を管理する方が多くなっているようです。家計簿アプリは支出額や貯蓄額などを自動計算してくれますので、紙の家計簿よりも便利な面も多いと感じます。

ただし、貯金簿については、ノートなど、紙での記帳をおすすめしています。紙での記帳をおすすめする理由は、「いざというとき」に役立つからです。実際のご相談において、パソコンやスマートフォンなどで貯蓄のすべてを管理していた人が急死したり、脳の病気で突然、意思を伝えられなくなったりして、ご遺族が貯蓄の把握に困るケースに出会う機会が増えてきました。中には、スマートフォンのパスワードを解除するだけで20万円以上の費用を支払った方もいます。

パソコンやスマートフォンなど、パスワードが必要な状態で貯蓄のすべてを管理している場合、本人に万が一のことが起こると、家族が銀行や証券会社の口座のすべてを把握できなくなる可能性があります。口座があることを知らなければ、遺族は預金を引き出せませんし、知らないままかなりの時間が経過すると、休眠預金になってしまうリスクもあります。これに対して、紙の貯金簿が残っていれば、どこの金融機関にいくらあるのかが、すぐにわかります。

さいごに

人生100年時代を背景に、「終活」がブームになっています。終活の一環として、多くの方がエンディングノートを作成するようになっていますが、日々変動している貯蓄の状況については、エンディングノートとは別に管理することをおすすめします。なぜなら定期的に更新が必要な情報だからです。

現役世代はもちろん、終活を考える世代の方々にも、貯金簿は役立つツールだと自負しています。そんな貯金簿を、皆さんもぜひ、作成してみてはいかがでしょうか。

暮らしに役立つワンポイントアドバイス

「貯金簿」と一緒に「パスワード帖」を作成して、便利に活用

私は、貯金簿のほかに「パスワード帖」も作りました。パスワード帖もノート形式。金融機関ごとに1ページを使って、IDやログインパスワード、取引パスワードのように、口座に関する情報を記録しています。 パスワード帖は、口座の残高をチェックしたり、ネットで振り込みをしたりする際に活用していますが、パスワードをそのまま書いているわけではありません。パスワードをそのまま記載してしまうと、万が一、貯金簿とパスワード帖を一緒に盗まれてしまった場合、預金を引き出されてしまうリスクがあるからです。

畠中FPの「貯金簿」と「パスワード帖」の一部

畠中FPの「貯金簿」と「パスワード帖」の一部

そのためパスワード帖には、「いつもの8ケタ」「小文字だけの10ケタ」「大文字を含んだ10ケタ」のように、暗号のような形で、パスワードを記載しています。実際のパスワードについては、私が将来、パスワードを思い出せない状態になった場合に備え、8ケタや10ケタのパスワードの中身は子どもたちに伝えてあります。パスワード帖を見れば、子どもたちが「8ケタはあの組み合わせだから…」という風に、ログインして口座状況を確かめられるようにしています。このパスワード帖を貯金簿と一緒に活用していただくことで、万が一のときに役立ちます。

コラム執筆者

ファイナンシャル・プランナー

畠中 雅子 さん

- ※掲載している内容は、2020年5月26日時点のものです。

- ※本稿は、各々の分野の専門家に作成いただいております。 本稿の内容と意見は各々の筆者に属するものであり、当社の公式見解を示すものではありません。

- ※ページ内のコンテンツの転載を禁止します。

あわせて読みたい

いざというときのお金のこと

いきいき生活の知恵

医師が紹介する健康づくりのお話

お葬式・お墓の’いろは’

【プロフィール】

大学時代にフリーライター活動をはじめ、マネーライターを経て、1992年にファイナンシャル・プランナーになる。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演、相談業務などを行う。

教育資金アドバイスを行う「子どもにかけるお金を考える会」、高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」、主にひきこもりのお子さんの生活設計を考える「働けない子どものお金を考える会」を主宰している。

著書は、『貯蓄1000万円以下でも老後は暮らせる!』(すばる舎)ほか、70冊を超える。

プライベートでは、社会人の娘と息子、大学生の息子の3人の子どもの母。

https://www.senior-moneyplan.com/

https://miniatureworld.jp