いきいき生活の知恵

第12回 【高齢期のお金を考える会】

ピンチになる前に!安心して老後を迎えるために押さえておきたい事例別ポイント

ファイナンシャル・プランナー(以下、FP)畠中雅子さんが主宰する「高齢期のお金を考える会」会員FPの方々によるリレーコラム第4回。

今回は、ウェブや雑誌などでマネー記事を執筆するほか、シニアや生活困窮者のライフプランにも注力されている小沢美奈子さんに「安心して老後を迎えるための対策」について教えていただきます。

教えていただいた方

ファイナンシャル・プランナー、マネーライター

小沢 美奈子 さん

「安心できる老後を迎えたい」。そう思っている方は多いのではないでしょうか。ところが近年、高齢者の生活保護者は増加傾向にあります。また、金融資産をほとんど持たない高齢者が存在するのも事実です。定年を迎えるにあたり、「自分の老後は大丈夫だろうか?」と不安を感じる方もいるのではないでしょうか。本コラムでは、老後の貧困を防ぐ方法や対策をご紹介します。

高齢者の生活保護者は増加傾向に

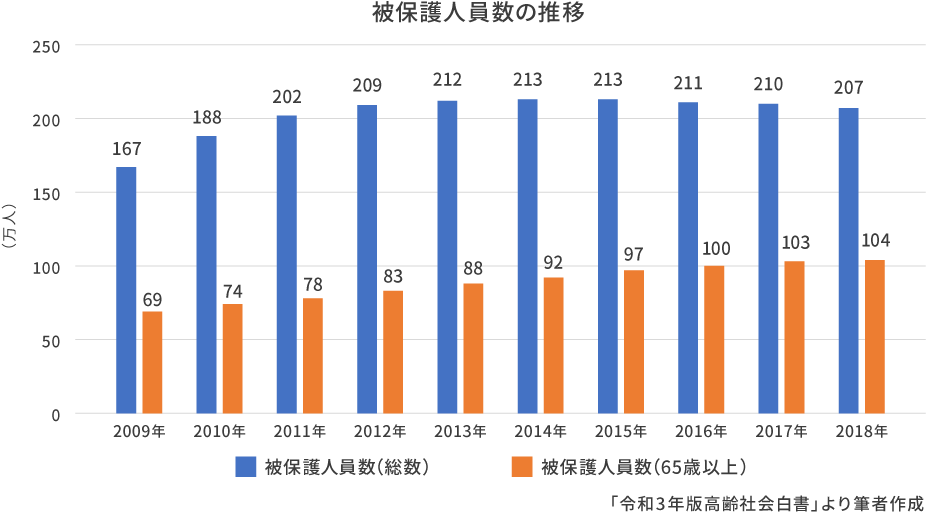

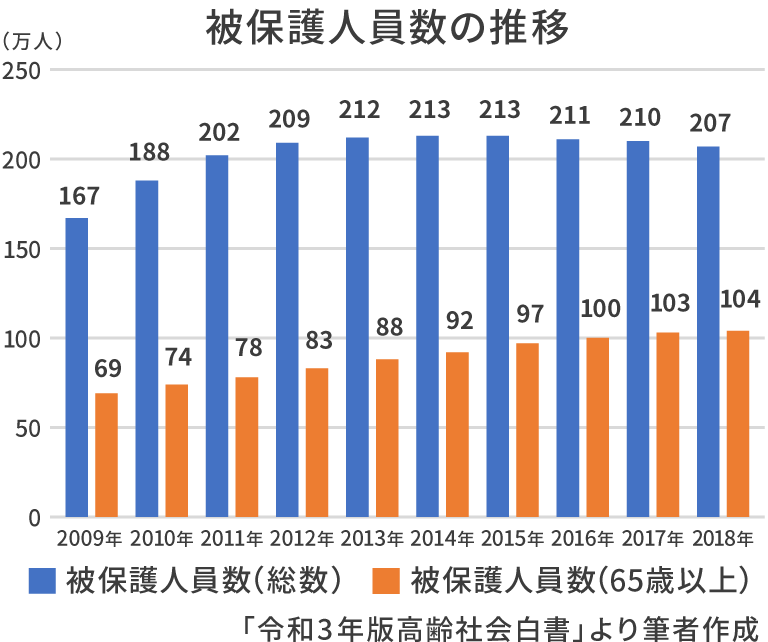

内閣府では、毎年高齢社会対策基本法に基づいた「高齢社会白書」を公表しています。「令和3年版高齢社会白書」では、「高齢者の生活保護者は増加傾向にある」と報告されています。生活保護受給者の年次推移で見てみると、全体の被保護人員数は2017年の210万人から2018年は207万人に減少していますが、一方で、65歳以上の生活保護受給者は104万人(2018年)と、前年(2017年)の103万人より1万人増加しています。

また、金融広報中央委員会が公表している「令和2年家計の金融行動に関する世論調査(二人以上世帯)」では、60歳以上で「金融資産を保有していない世帯」の割合は約2割と公表されています。

これらの要因は、「高齢者数の増加」や、「子どもと同居する高齢者が減り、単身もしくは夫婦世帯が増えたことで経済的に困窮する高齢者層が増加したこと」などが想定できます。しかし実のところ、さまざまな要素が複雑に絡み合っていて一概には言えません。

生活保護を受ける高齢者が増えていることや、金融資産のない高齢者が一定数存在していることから、高齢者の貧困は他人ごととは言えない状況になっています。

安心して老後を迎えるためには、現役時代のうちに、何かしらの対策を講じていくことが必要でしょう。

貯蓄が底をつく前に確認すべきこと

筆者はファイナンシャル・プランナーとして、高齢の方々の相談に乗ることもあります。「貯蓄が底をつきそうな方」や「病気などで急に働けなくなり、生活費が捻出できなくなってしまった方」、中には「借金が返済できず、明日の生活費にも困っている方」の相談も受けることがあります。

お話しをうかがうと、「もう少し早く対策を講じていれば、このような状況にならなかったのでは」という方がほとんどです。

アドバイスや解決策はケースによりますが、多くの方は家計の見直しにより、窮地を乗り切ることができます。筆者が見た限り、家計相談に来る高齢者世帯の多くは、収入と支出のバランスが崩れてしまっています。たとえば、収入は年金がメインであるにもかかわらず、現役時代の金銭感覚のままで収入以上の支出が続いてしまっているケース等です。もちろん貯蓄が十分にあるのなら問題ありません。しかし、ほとんどない世帯が多いのが実情です。

アドバイスや解決策はケースによりますが、多くの方は家計の見直しにより、窮地を乗り切ることができます。筆者が見た限り、家計相談に来る高齢者世帯の多くは、収入と支出のバランスが崩れてしまっています。たとえば、収入は年金がメインであるにもかかわらず、現役時代の金銭感覚のままで収入以上の支出が続いてしまっているケース等です。もちろん貯蓄が十分にあるのなら問題ありません。しかし、ほとんどない世帯が多いのが実情です。

1.まず見直すべき、高齢者世帯で過剰支出となる項目とは?

本コラムを読み、「我が家の老後資金はどうなのか?」と少しでも不安を感じたら、次のことを実践してみてください。まずは家計簿をつけて、収入と支出を把握します。そして家計簿の内容と貯蓄を照らし合わせます。毎月の家計収支は赤字で、かつ貯蓄を取り崩しながら生活をしている場合は、何年先まで貯蓄を維持できるのか計算してみましょう。同時に、ムダな支出はないか洗い出し、もしあった場合はすぐにでもなくすよう努めましょう。

一方、毎月の家計収支は黒字で、かつ、貯蓄が毎月の生活費の2~3年分くらい備わっているようなら、しばらく様子をみるのもアリです。

たったこれだけの作業で、おおかた将来の収支が予測できるようになります。

なお、高齢者世帯では、以下の家計項目で支出が過剰な傾向にあります。いま一度見直すことをおすすめします。

【支出が過剰傾向にある項目】

- 携帯電話代

- 食費(特に外食費や総菜代)

- 交際費

- 趣味の費用

- 孫への援助費用

- 生命保険の保険料

2.住宅ローンが返済できない場合の対処法は?

定年後に住宅ローンを返し続けている高齢者の中には、アルバイトをしながら何とか返済しているが、雇い止めや病気などで働けなくなり、返済ができなくなるケースも見受けられます。

定年後に住宅ローンを返し続けている高齢者の中には、アルバイトをしながら何とか返済しているが、雇い止めや病気などで働けなくなり、返済ができなくなるケースも見受けられます。

住宅ローンの返済に充てる費用が捻出できない場合も、まずは家計の見直しからはじめます。ムダな支出があれば、即刻改善を図りましょう。それでも返済額を捻出できない場合は、住宅ローンを借り入れている金融機関や、外部の専門家に相談するのも一案です。

外部の専門家とは、たとえば、ファイナンシャル・プランナーや自治体もしくは社会福祉協議会(社協)の家計相談支援員、債務整理を希望する場合は、弁護士や司法書士です。しかしいざとなったら、「どこに相談すればいいのかわからない」という方が大半でしょう。そのときは、自治体や社協で行われている弁護士相談会やFP相談会に参加してみるのもひとつの方法です。自治体や社協への相談なら、ほとんどの場合は無料で受けられるうえに、必要に応じて別の専門家(弁護士など)につないでもらえることもあります。

3.ここが肝心!夫婦でお金のことを話し合っていますか?

筆者の印象では、お金の問題を抱えている方の多くが、夫婦でお金について話し合ってきていない傾向にあります。いざピンチに陥るまで、「夫(もしくは妻)の散財に気づかなかった」ということすら耳にします。高齢者世帯に限ったことではありませんが、「夫婦でお金について話し合い、意見を一致させておくこと」は、健全な家計運営をするうえでとても大切なのです。

現役世代であれば、老後はどのように過ごしたいか、老後資金はいくら必要かなどを話し合い、実現に向けて準備をします。また、老後を迎えている方でも、お金の情報を共有し、将来に向けてどのように使っていくかなど、ぜひ忘れずに話し合いを行ってもらいたいものです。

さいごに

老後の不安を解消するには、現状を具体的な数字をもって把握すること、生活スタイルを見直すことが効果的です。さらには、良好な家族関係を築いておくことも重要なポイントです。いま一度パートナーやご家族とともに振り返り、豊かに過ごせる老後の基盤を作ってみてください。

教えていただいた方

ファイナンシャル・プランナー、マネーライター

小沢 美奈子 さん

- ※掲載している内容は、2022年2月1日時点のものです。

- ※本稿は、各々の分野の専門家に作成いただいております。 本稿の内容と意見は各々の筆者に属するものであり、当社の公式見解を示すものではありません。

- ※ページ内のコンテンツの転載を禁止します。

あわせて読みたい

いざというときのお金のこと

いきいき生活の知恵

医師が紹介する健康づくりのお話

お葬式・お墓の’いろは’

【プロフィール】

「高齢期のお金を考える会」メンバー。ファイナンシャル・プランナー、マネーライター。

大学卒業後、損害保険会社にて社員教育、研修講師などを経験。約12年間勤務後、外資系損害保険会社で営業に従事。会社員時代に取得したファイナンシャル・プランナー資格を活かし2015年に開業。ウェブや雑誌などでのマネー記事執筆、セミナー講師、家計相談のほか、写真撮影も行う。シニアや生活困窮者のライフプランにも力を入れる。趣味はカメラとバレエ。著著に『本物の節約 残念な節約』(河出書房新社)。

https://www.senior-moneyplan.com/