民間介護保険は必要ない?メリット・デメリットや必要性が高い人

介護保険について、「民間介護保険は必要ない」「公的介護保険だけで十分では?」といわれることもありますが、公的介護保険と民間介護保険は役割と特徴が異なるため、ライフプランに合わせて検討することが大切です。

この記事では、公的介護保険と民間介護保険の違いのほか、民間介護保険の必要性について検討するときに役立つデータを紹介します。民間介護保険に加入するメリット・デメリットや必要性が高い人の特徴にもふれていますので、ぜひ参考にしてください。

要介護1以上の認定で一時金160万円が受け取れる「SBIいきいき少短の介護保険」はこちら新規ウィンドウを開きます

公的介護保険と民間介護保険の違い

介護保険には、公的介護保険と民間介護保険の2種類があり、運営主体や加入義務、保障内容などが異なります。

公的介護保険と民間介護保険の主な違いは、下記のとおりです。

■公的介護保険と民間介護保険の主な違い

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 運営主体 | 自治体(市区町村) | 保険会社などの民間企業 |

| 加入義務 | 加入義務あり(40歳以上) | 加入義務なし(任意加入) |

| 納付・支払方法 | 公的医療保険料との併納または年金からの天引き | 保険契約に基づき、個別に保険料を支払い |

| 給付・支払条件 | 要介護・要支援の認定 | 商品ごとの異なる条件 |

| 保障内容・受取方法 | 介護サービスの現物給付(在宅介護・施設介護など・一部現金による給付あり) | 保険金としての現金給付で使い道は自由(施設入居費、在宅介護費、家族への支援など) |

ここでは、公的介護保険と民間介護保険のそれぞれの特徴について詳しく紹介します。

公的介護保険とは

公的介護保険とは、40歳以上のすべての国民に加入が義務付けられている社会保障制度の1つです。介護が必要になったとき、公的支援のもとで必要なサービスを受けられるように設計されています。65歳以上は「第1号被保険者」、40歳から64歳までは「第2号被保険者」と区分され、第1号被保険者は、原因を問わず要介護認定または要支援認定を受けた場合に介護サービスを受けられます。第2号被保険者は、加齢に伴う疾病(特定疾病)が原因で要介護(要支援)認定を受けた場合に限り、介護サービスを受けることが可能です。

公的介護保険のサービスを利用するには、訪問調査や主治医の意見書などをもとに「要介護(要支援)認定」を受けなければなりません。要介護(要支援)認定では、介護の必要度に応じて、要支援1~2、要介護1~5の7段階で判定されます。

要介護(要支援)認定を受けると、「訪問介護」「デイサービス」などの在宅サービスや、「特別養護老人ホーム」などの施設サービスを1~3割の自己負担で利用できます。要支援・要介護度に応じて利用できるサービスが異なり、要介護度が上がれば限度額も増えるため、重度の介護が必要な人ほど、より手厚い支援を受けられる仕組みです。

民間介護保険とは

民間介護保険とは、民間の保険会社などが提供する任意加入の保険のことです。公的介護保険ではカバーしきれない費用やサービスに備える役割があります。

民間介護保険は主に「一時金タイプ」と「年金タイプ」の2つに分けられます。

一時金タイプは、あらかじめ契約で定められた要介護状態になった際に、まとまった額の保険金を一括で受け取る方法です。介護用品の購入や住宅改修費など、まとまった資金が必要な場合に役立ちます。一方、年金タイプは、保険金が給付される条件を満たしている限り、毎月決まった金額を受け取れます。長期におよぶ介護費用の負担を安定的にカバーできるでしょう。

なお、保険金額は、公的介護保険制度で用いられる要介護認定の要介護度を基準に決定されることが一般的ですが、商品によっては独自の基準が設けられている場合もあります。

民間介護保険は必要?

民間介護保険に加入するべきか判断するには、介護にまつわるデータが役立ちます。ここでは、支援・介護が必要な人の割合や介護にかかる費用、民間介護保険の加入率といったデータを踏まえ、必要性について考えていきましょう。

支援・介護が必要な人の割合

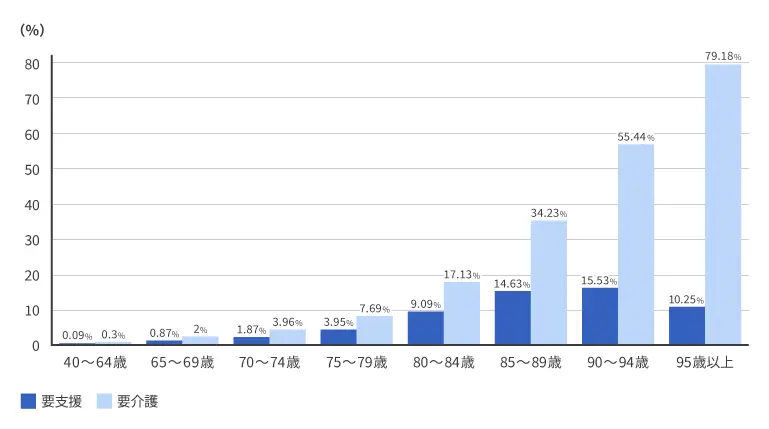

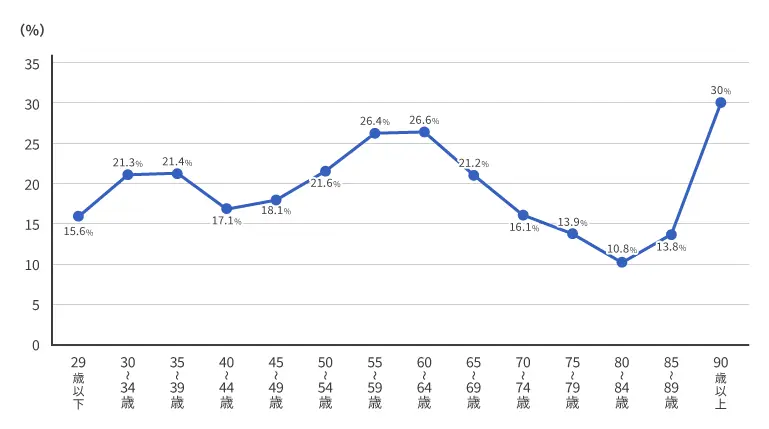

民間介護保険の必要性を考えるうえで、確認しておきたいのが「介護を必要としている人の割合」です。下図は、年齢階層ごとに、要支援または要介護の認定を受けている方が、年齢別の人口に対してどの程度の割合となるかを示したグラフです。

■要支援・要介護認定者の割合

出典:厚生労働省「介護給付費等実態統計」新規ウィンドウを開きます(2024年8月調査)、総務省統計局「人口推計」新規ウィンドウを開きます(2024年8月確定値)をもとに当社にて作成

比較的若い世代では介護認定を受ける人の割合は低く抑えられていますが、75歳を超えると徐々に増加し、85歳以上になるとその割合は急激に上昇します。特に90歳以上は、人口の過半数が要介護認定を受けています。

年齢を重ねるにつれて介護のリスクは現実的なものとなり、誰にでも起こりうるということがわかるでしょう。

介護にかかる費用

民間介護保険の必要性を考える際は、「費用負担」についても考慮する必要があります。

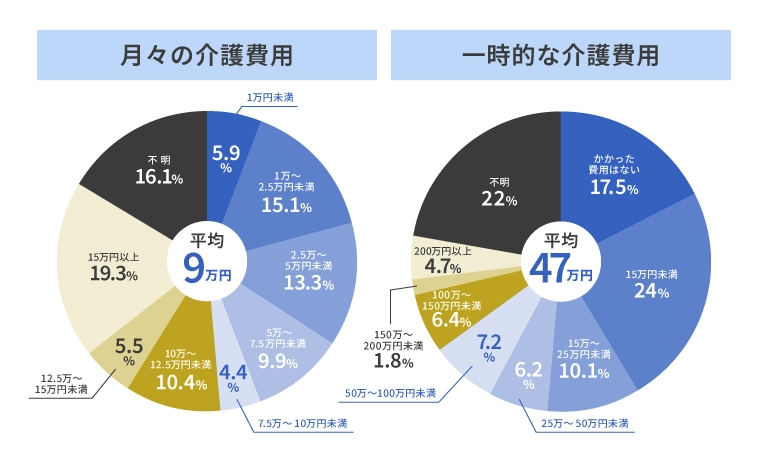

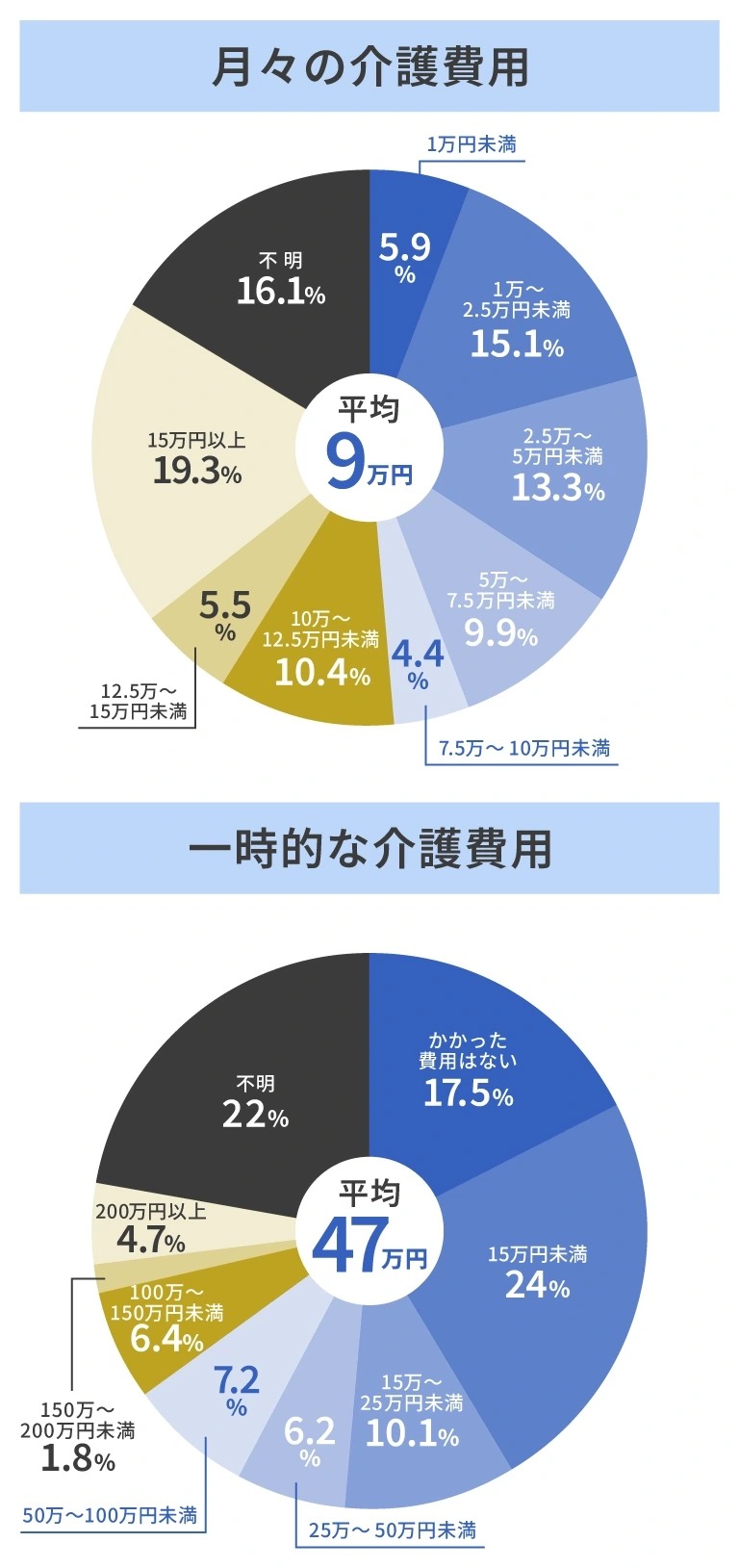

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、2人以上世帯の場合、月々の介護費用は平均9万円、さらに一時的に必要となる費用(介護用品購入、住宅改修、施設入居準備など)は平均47万円です。

■月々または一時的な介護費用の平均(2人以上世帯の場合)

また、同調査によると、介護期間の平均は4年7か月ですが、全体の約15%の人は10年以上にわたり介護を受けています。つまり、介護は短期間で終わるとは限らず、長期的な経済的備えが必要となる可能性もあるのです。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

民間介護保険の加入率

最後に、民間介護保険の加入状況を見てみましょう。公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、加入率は年齢とともに上昇し、50代後半から60代にかけて特に高くなる傾向が見られます。将来の介護について意識し始める方が多く、リスクに備え保険加入を検討するタイミングといえます。

「SBIいきいき少短の介護保険」の詳細はこちら新規ウィンドウを開きます

■年齢別民間介護保険の加入率(2人以上世帯の場合、世帯主年齢別)

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

民間介護保険に加入するメリット

介護は高齢になるほど身近な問題となり、費用面でも大きな負担となる可能性があります。こうしたリスクに備える手段の1つが、民間介護保険への加入です。民間介護保険に加入することで得られる主なメリットについて、紹介します。

保険金・給付金の使い道が自由

民間介護保険に加入するメリットの1つは、保険金や給付金の使い道が自由な点です。公的介護保険は原則、介護サービスの「現物給付」であるのに対し、民間介護保険は「現金給付」であり、施設利用費や在宅介護にかかる費用のほか家族の生活費にあてるなど、自由に活用できます。自分や家族の状況に応じて柔軟に資金を使えることは、精神的・経済的な安心にもつながるでしょう。

公的介護保険の給付対象外でも保険金を受け取れるケースがある

公的介護保険の給付対象とならない場合でも保険金を受け取れる可能性があることも、民間介護保険に加入するメリットです。

公的介護保険は、要介護(要支援)認定を受けた方が給付対象となり、要支援・要介護度によって利用できるサービスや支給額が決まります。一方、民間介護保険は保険会社が定めた独自の基準で給付されるケースもあるため、公的介護保険の対象外であっても、給付対象となる場合があります。

民間介護保険のデメリット

民間介護保険への加入にはメリットもありますが、同時にいくつかのデメリットも考慮しなければなりません。民間介護保険の加入におけるデメリットは、以下のとおりです。

保険料の負担がかかる

民間介護保険に加入する場合、保険料の負担がデメリットとして挙げられます。民間介護保険は任意加入であるため、公的介護保険とは別に保険料を支払わなければなりません。

たとえば、「年齢が高くなると、保険料が高額になりがち」「終身型の保険の場合、長期にわたって支払いが続く」といったことに注意が必要です。保険はあくまでも備えであり、加入によって生活が圧迫されてしまっては本末転倒です。自身の経済状況や将来設計を踏まえ、無理のない範囲で検討しましょう。

契約内容によっては給付条件が厳しい

民間介護保険は、商品ごとに給付条件が設定されており、契約内容によっては給付を受けるまでのハードルが高い場合もあります。

たとえば、「一定期間、介護状態が継続していないと給付されない」「認知症や身体機能の低下に関する独自の判定基準がある」などの条件があります。給付条件を見落としてしまうと、いざというときに保険金を受け取れない可能性があるため注意しなければなりません。民間介護保険の加入を検討する際は、約款や保障内容をしっかり確認しましょう。

公的介護保険制度の要介護認定に基づくシンプルな支払基準の「SBIいきいき少短の介護保険」はこちら新規ウィンドウを開きます

民間介護保険の必要性が高い人

民間介護保険はすべての人に必ずしも必要なわけではありませんが、ライフスタイルや経済状況によっては加入することで大きな安心につながるケースもあります。ここでは、特に民間介護保険の必要性が高いと考えられる方の特徴を見ていきましょう。

経済的に不安がある人

貯蓄が少ない、または将来的な収入に不安があるといった方は、民間介護保険の必要性が高いといえます。介護はいつ必要になるか予測できず、費用が長期にわたって発生することもあります。前述のとおり、介護には月々の負担に加えて、まとまった額の支出が発生することも少なくありません。十分な蓄えがない場合、大きな経済的負担が生じる可能性も考えられます。

民間介護保険に加入しておけば、介護が必要になったときに保険金や給付金を受け取れるため、いざというときの経済的負担の軽減が可能です。長期間介護が必要になるリスクを想定したうえで、将来の出費に備えたい方にとっては、有効な選択肢の1つといえるでしょう。

介護サービスについて幅広い選択肢を持ちたい人

介護サービスについて幅広い選択肢を持ちたいと考える方にも、民間介護保険は適しています。公的介護保険では、利用できるサービスや施設に制限があるため、「より充実した介護サービスを受けたい」「自分に合った施設やケアプランを自由に選びたい」などの希望を叶えることが難しい場合もあります。

民間介護保険を活用すれば、保険金をもとに介護施設を選んだり、在宅介護サービスを充実させたりするなど、自分に合った選択肢を広げることが可能です。自分らしい老後や介護環境を整えたいと考えている人にとっては、大きな支えとなるでしょう。

介護による家族の負担を減らしたい人

「家族に迷惑をかけたくない」「介護を理由に家族の生活が変わってしまうのは避けたい」と考える方にとって、民間介護保険への加入は有効な選択肢となります。

在宅介護では家族が主な介護者となるケースも多く、身体的・精神的・時間的な負担が生じることは少なくありません。こうした負担を軽減するために、介護施設に入る場合は、経済的な負担の考慮が必要です。

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、在宅介護にかかる月々の費用は平均5.2万円、介護施設を利用する場合は平均13.8万円と、施設利用時には約2.6倍の負担が発生するとしています。

民間介護保険でまとまった保険金を受け取れば、施設利用時の費用負担が軽減され、家族の心身や経済的な負担も大きく減らせます。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

自身のライフプランを踏まえ、民間介護保険の必要性を検討しよう

民間介護保険は、すべての方にとって、必ずしも必要な保険ではありません。しかし、貯蓄が少ない方や、長期の介護費用に不安がある方、家族に介護の負担をかけたくない方などには、民間介護保険が有効な選択肢となるでしょう。加入を検討する際は、自身のライフプランや経済状況に加え、保険金の受け取り方、給付条件などを確認して、慎重に検討することが大切です。

「SBIいきいき少短の介護保険新規ウィンドウを開きます」は、要介護状態区分別に3つのプランがあり、公的介護保険制度の要介護1、2または3以上と初めて認定されたとき、一時金として160万円が受け取れます。84歳まで申し込めることに加え、要介護2プランの場合、65歳・女性であれば月々の保険料は990円と、手ごろな保険料で加入できます。介護費用に不安がある方は、加入を検討してみてはいかがでしょうか。

B2-26-J-0033(2026.04.09)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2026年4月9日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。