民間介護保険とは?加入のメリット・デメリットや必要性を解説

将来、介護が必要になったときの費用について、不安を感じている方も多いのではないでしょうか。介護にかかる費用は、介護サービスの内容や期間によって大きく異なります。公的介護保険だけでは費用をまかなえないこともあり、そのような場面で役立つのが、「民間介護保険」です。

この記事では、民間介護保険と公的介護保険の違いや民間介護保険に加入するメリット・デメリットに加え、加入の必要性を判断するための基準などを解説します。商品を選ぶときのポイントにもふれていますので、ぜひ参考にしてください。

要介護1以上の認定で一時金160万円が受け取れる「SBIいきいき少短の介護保険」はこちら新規ウィンドウを開きます

民間介護保険とは、民間企業が提供する介護保険のこと

民間介護保険とは、民間の保険会社などが提供する任意加入の保険のことです。公的介護保険ではカバーしきれない費用やサービスに備える役割があります。保障内容や支払条件、保険料の設定などは商品ごとに異なるため、希望する介護サービスや経済状況などに応じて柔軟に選べるのが特徴です。

保険金・給付金の支払条件や給付額は、公的介護保険制度における要介護認定の度合いを基準に設定されるのが一般的です。要介護認定とは、訪問調査や主治医の意見書などをもとに、介護の必要度を自治体が判定する制度で、要支援1~2、要介護1~5の7段階に分類されます。ただし、保険会社によっては独自の基準を採用している商品もあります。

公的介護保険制度の要介護認定に基づくシンプルな支払基準の「SBIいきいき少短の介護保険」はこちら新規ウィンドウを開きます

民間介護保険と公的介護保険の違い

民間介護保険は任意で加入する保険であるのに対し、公的介護保険は40歳以上のすべての国民に加入が義務付けられている社会保障制度です。民間介護保険と公的介護保険は、運営主体や加入義務、保障内容などが異なります。

それぞれの主な違いは、下記のとおりです。

■民間介護保険と公的介護保険の主な違い

| 民間介護保険 | 公的介護保険 | |

|---|---|---|

| 運営主体 | 保険会社などの民間企業 | 自治体(市区町村) |

| 加入義務 | 加入義務なし(任意加入) | 加入義務あり(40歳以上) |

| 支払・納付 方法 | 保険契約に基づき、個別に保険料を支払う | 公的医療保険料との併納または年金からの天引き |

| 支払・給付 条件 | 商品ごとに定められた条件 | 要介護・要支援の認定 |

| 保障内容・ 受取方法 | 現金給付で使い道は自由(施設入居費、在宅介護費、家族への支援など) | 介護サービスの現物給付(在宅介護、施設介護など・一部現金による給付あり) |

公的介護保険は、介護が必要になった際に、公的な支援のもと必要なサービスを受けられるよう設計された制度です。加入者は年齢に応じて区分されており、65歳以上の人は「第1号被保険者」、40歳から64歳までは「第2号被保険者」とされます。

第1号被保険者は、介護が必要となった原因にかかわらず、要介護または要支援の認定を受ければ介護サービスの利用が可能です。一方、第2号被保険者の場合は、加齢に伴う疾病(特定疾病)によって要介護または要支援の認定を受けた場合に限り、サービスの対象となります。

提供されるサービスには、「訪問介護」や「デイサービス」などの在宅サービスのほか、「特別養護老人ホーム」などの施設介護も含まれています。自己負担は原則1~3割で、要支援・要介護度に応じて利用できるサービス内容や限度額が変わる仕組みです。要介護度が上がれば上限額も引き上げられ、より充実した支援を受けやすくなります。

民間介護保険に加入するメリット

民間介護保険に加入すると、具体的にどのようなメリットがあるのでしょうか。ここでは、民間介護保険に加入することで得られる主なメリットを紹介します。

保険金・給付金は現金給付で使い道が自由

民間介護保険のメリットの1つは、「現金給付」であることです。支払われた保険金・給付金は、介護施設への入居費や住宅のバリアフリー改修費、ヘルパーの手配にかかる費用など、使い道に制限がありません。さらに、介護に伴って家計への影響が大きくなるケースもあるため、必要に応じて家族の生活費にあてるといった使い方も可能です。

現金給付である点は、「現物給付(介護サービスの提供)」を原則とする公的介護保険とは大きく異なります。利用者のニーズに応じて柔軟に対応できる点は、民間介護保険の強みといえるでしょう。

生活設計に合わせて商品を選べる

民間介護保険は、保険金・給付金の受取方法や、保険のタイプを自由に選べる点もメリットです。保険金・給付金の受取方法には、大きく分けて「一時金タイプ」と「年金タイプ」、貯蓄性の有無については「貯蓄型」と「掛け捨て型」などがあります。それぞれの内容について詳しくは、後述します。

将来のライフスタイルや生活費の見通しに応じて、柔軟に商品を選べるため、無理なく介護費用を備えられるでしょう。

公的介護保険の給付対象外でも保険金・給付金を受け取れるケースがある

民間介護保険の中には、公的介護保険の給付対象とならない状態でも、保険金・給付金を受け取れる商品があります。公的介護保険では、要支援または要介護認定を受けない限り、給付の対象にはなりません。しかし、民間介護保険の場合、保険会社が独自に定めた基準を満たせば、要支援または要介護認定を受けていなくても給付対象となる場合があります。

公的介護保険の給付要件を満たしていない段階でも備えられる可能性がある点は、民間介護保険ならではの強みといえるでしょう。

民間介護保険に加入するデメリット

民間介護保険の加入にはメリットが多い一方で、注意しておきたいデメリットもあります。考えられるデメリットを確認していきましょう。

毎月の保険料負担がある

民間介護保険のデメリットには、保険料の負担が挙げられます。商品によって保険料は異なりますが、長期間にわたって継続的に支払いが発生するため、家計への影響は無視できません。

介護に備えるつもりが、支払いに追われて生活を圧迫してしまっては本末転倒です。保険料が家計に与える負担を十分に考慮したうえで、加入を検討することが大切です。

健康状態によって加入できないこともある

民間介護保険は、健康状態によっては加入できない場合があります。加入時には、過去の病歴や持病の有無など、健康状態の告知を求められるのが一般的です。告知内容によっては、申し込みを断られたり、保障内容に制限がかかったりすることもあります。

支払条件を満たさないと保険金・給付金を受け取れない

民間介護保険の商品には、それぞれ支払条件が設けられており、契約内容によっては保険金・給付金を受け取るまでのハードルが高い場合もあります。支払条件を見落としてしまうと、いざというときに受け取れない可能性があるため注意しなければなりません。

民間介護保険への加入を検討する方が多い理由

民間介護保険を検討する方が多い理由には、介護が必要となる高齢者の増加と、それに伴う経済的な不安の広がりがあります。

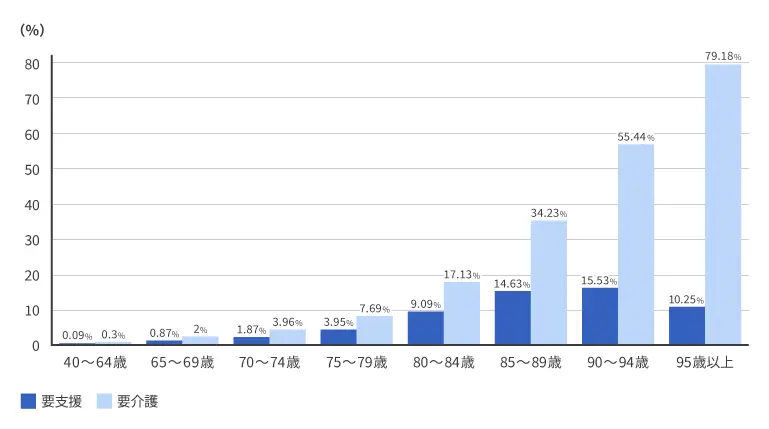

下図は、年齢階層ごとに、要支援または要介護の認定を受けている方が、年齢別の人口に対してどの程度の割合となるかを示したグラフです。75歳以上になると介護の必要性が増加し、85歳以上になるとその割合はさらに上昇します。90歳以上では、人口の過半数が要介護認定を受けていることから、介護は誰にとっても現実的な問題であり、将来的に必要となる可能性が高いといえます。

■要支援・要介護認定者の割合

出典:厚生労働省「介護給付費等実態統計」新規ウィンドウを開きます(2024年8月調査)、総務省統計局「人口推計」新規ウィンドウを開きます(2024年8月確定値)をもとに当社にて作成

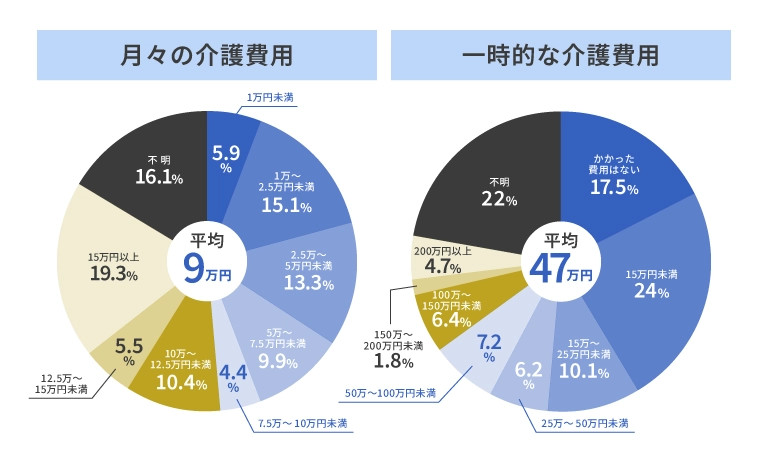

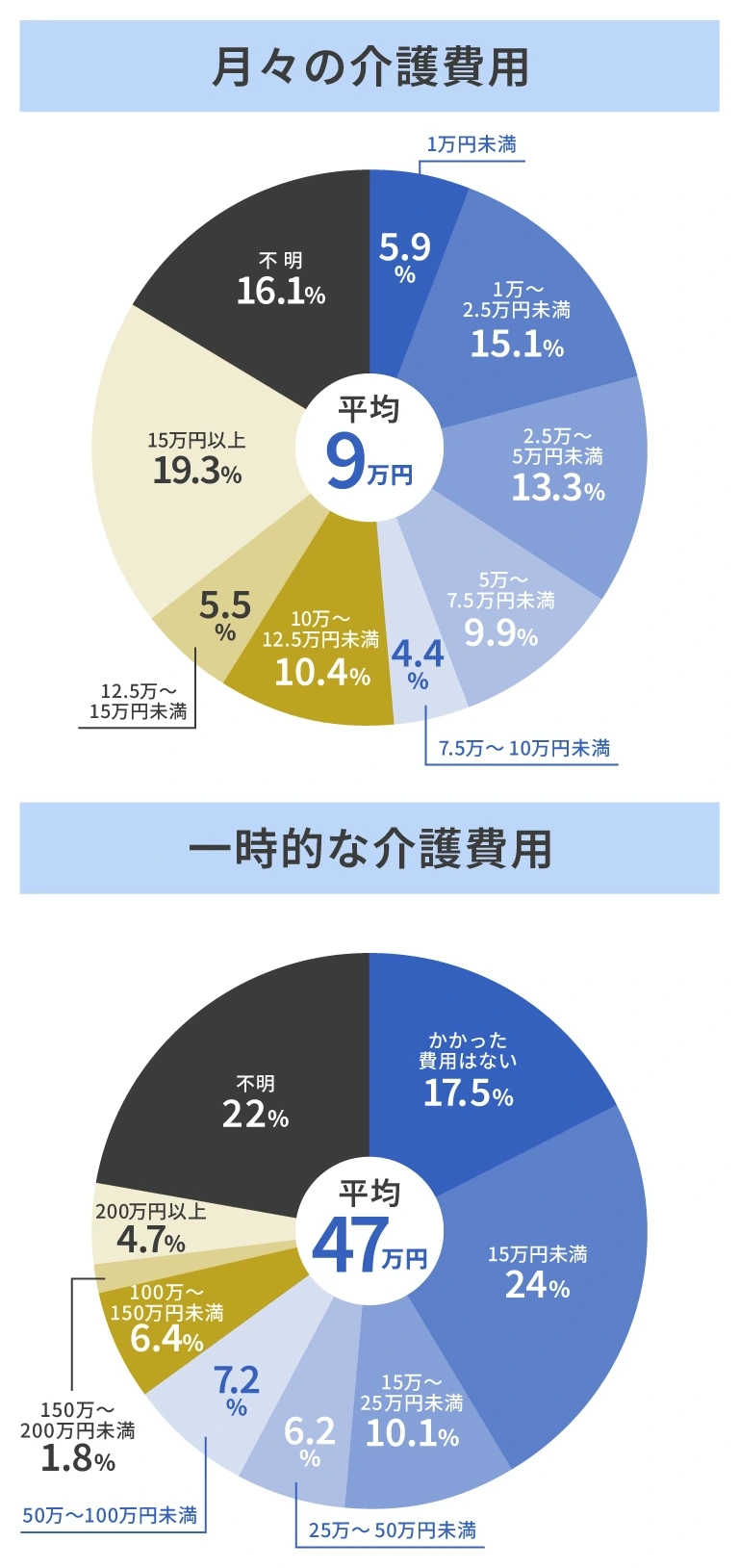

実際に介護が必要になった場合、経済的な負担は決して小さくありません。公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、2人以上世帯の場合、月々の介護費用は平均9万円、さらに介護用品の購入や住宅改修、施設入居の準備などにかかる一時的な費用は平均47万円とされています。

84歳まで申し込める「SBIいきいき少短の介護保険」はこちら新規ウィンドウを開きます

■月々または一時的な介護費用の平均(2人以上世帯の場合)

また、同調査によると、介護が続く期間は平均で4年7か月ですが、全体の約15%は10年以上にわたり介護を受けているという結果も出ています。

介護は短期間で終わるとは限らず、長期的な備えが必要なことから、民間介護保険の必要性を感じて加入を検討する方もいるのです。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

民間介護保険が必要か判断するには?

民間介護保険への加入を検討する際は、自分にとって本当に必要かどうかを見極めることが大切です。ここでは、加入の必要性が高いケースと、低いケースを紹介します。

加入の必要性が高いケース

民間介護保険は、「十分な貯蓄がなく将来の介護費用に不安を感じている」「身近に頼れる家族がいない、または遠方に住んでいる」といった状況にある方にとって、有効な備えとなります。

また、公的介護保険のサービスだけではなく、より多くの選択肢の中から自分に合った介護を受けたいと考える方も、民間介護保険を検討する価値はあるといえるでしょう。

加入の必要性が低いケース

民間介護保険への加入の必要性が低いケースは、「すでに十分な貯蓄があり、介護費用に対応できる経済的な余裕がある」「家族が介護を担う予定で準備が整っている」など、公的介護保険と自身の備えだけで十分に対応できる見通しが立っている場合です。

また、介護費用をまかなえる見込みのある、介護保障付き医療保険などに加入している場合も、民間介護保険に追加で加入する必要性は低いといえます。

民間介護保険を選ぶときのポイント

民間介護保険を検討する際は、保障内容や保険料などが自身に適しているか、見極めなければなりません。加入後に後悔しないためにも、事前にチェックしておきたいポイントを押さえておきましょう。

保険金・給付金の受取方法

民間介護保険における保険金・給付金の受取方法は、大きく分けて「一時金タイプ」と「年金タイプ」の2種類があります。

一時金タイプは、あらかじめ契約で定められた要介護状態に該当した際に、一定の金額がまとめて支払われる仕組みです。住宅のバリアフリー改修や介護用品の購入など、まとまった資金が必要な場面で役立ちます。

一方の年金タイプは、給付金の受取条件を満たしている限り、毎月一定の金額が支払われる仕組みです。長期間にわたる介護費用を計画的かつ安定的に補えます。

保険期間

民間介護保険の保険期間は主に、「定期型」と「終身型」に分けられます。

定期型は、10年や15年といった一定期間のみ保障が続くタイプです。保険期間の設定方法には、契約からの年数で区切る「年満了」と、被保険者の年齢で区切る「歳満了」があり、いずれも保障を受けられる年齢の上限が決まっています。定期型は、終身型に比べて保険料が割安に設定されています。

一方、終身型は被保険者が生きている限り、一生涯にわたって保障が続くタイプです。保険料は加入時から変わらず、途中で上がることはありませんが、定期型と比べて保険料は高めに設定されています。また、途中で保障内容を見直す機会が少ない点にも注意しなければなりません。

貯蓄性の有無

民間介護保険は、貯蓄性の有無によって「貯蓄型」と「掛け捨て型」に分けられます。

貯蓄型は、介護保障に加えて死亡保障や年金保障などがセットになっているタイプです。要介護状態にならなかった場合でも、解約時には解約返戻金を受け取れるため、資産形成の役割も果たします。さらに、商品によっては契約期間満了時に満期保険金が支払われることもあるでしょう。ただし、貯蓄性がある分、掛け捨て型に比べて保険料は割高になる傾向があります。解約返戻金が払込保険料の総額を下回る場合もあるため、加入時には返戻率や保障内容をよく確認することが重要です。

一方、掛け捨て型は、介護保障に特化したシンプルな設計で、満期保険金や解約返戻金がない分、保険料が比較的安く抑えられます。要介護状態など所定の条件を満たさなければ保険金や給付金は受け取れませんが、毎月の保険料負担を軽減しつつ、必要な介護リスクに備えたい方に適しています。

支払条件

民間介護保険を選ぶ際は、「どのような状態になれば給付が受けられるのか」を事前に確認しておくこともポイントです。

支払条件は、公的介護保険の要介護認定を基準に設定されていることが多いものの、「ADL(日常生活動作)のうち3項目以上に制限があること」など、保険会社独自の条件が設けられている場合もあります。加入を検討する際は、支払条件も確認しましょう。

民間介護保険のメリット・デメリットを知り、加入を検討しよう

民間介護保険は、公的介護保険ではカバーしきれない経済的リスクや多様なニーズに柔軟に対応できる点が大きな魅力です。現金給付で使い道が自由なため、介護サービス以外にも住宅改修や、介護に伴う家族の負担を軽減するための生活費にあてるなど、幅広い用途に活用できます。

また、保障内容や保険金・給付金の受取方法など希望に合った保険を選べるのもメリットです。ただし、加入を検討する際は、貯蓄状況や家族のサポートの有無なども踏まえ、必要性を十分に検討することが大切です。

「SBIいきいき少短の介護保険新規ウィンドウを開きます」は、要介護状態区分別に3つのプランがあり、公的介護保険制度の要介護1、2または3以上と初めて認定されたとき、一時金として160万円が受け取れます。84歳まで申し込めることに加え、要介護2プランの場合、65歳・女性であれば月々の保険料は990円と、手ごろな保険料で加入できます。民間介護保険をお考えの方は、SBIいきいき少額短期保険への加入も検討してみてはいかがでしょうか。

B2-26-J-0033(2026.04.09)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2026年4月9日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。