公的介護保険制度とは?

この記事では「公的介護保険制度」について、ファイナンシャル・プランナーの横川 由理さんに教えていただきます。

40歳から始まる備え、公的制度を知ることが安心への第一歩

「もし将来、介護が必要になったら…」 そんな不安を抱えながらも、具体的な備えをしている方はそう多くはないと思います。なぜなら、誰もが40歳になると「公的介護保険制度」に加入するからです。公的介護保険は介護が必要になったときに、費用面やサービス面で私たちを支えてくれる大切なしくみです。なるべく住み慣れた環境で生活を続けられるよう、社会全体で支え合う制度として設計されています。

親の介護だけでなく、自分自身が将来介護を受ける可能性も高まっています。介護に備えるためには、公的介護保険制度の概要や利用条件、サービスの内容を理解したうえで、不足するであろう部分を貯蓄や民間保険などで備えておくことが大切になります。

介護は家族だけの問題ではない、社会全体で支えるしくみ

かつては、親の介護は子どもや家族が担うものと考えられていました。しかし、現代では少子高齢化や核家族化が進み、女性の社会進出などによって、家族だけで介護を担うのが難しくなっています。総務省統計局の「2022年就業構造基本調査」によると、介護を理由として仕事を辞める方が年間約10万人にのぼり、社会全体にとって大きな損失となっています。

こうした背景から、国は「介護離職ゼロ」を目指し、公的介護保険制度を通じて介護を社会全体で支えるしくみを整えました。家庭だけでなく、公的介護保険制度や地域の支え合いによって、介護の負担を分かち合うことが目的です。

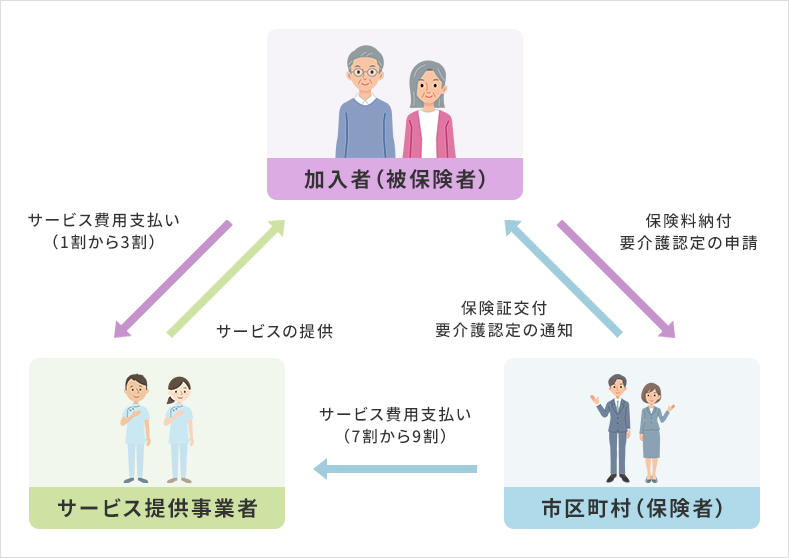

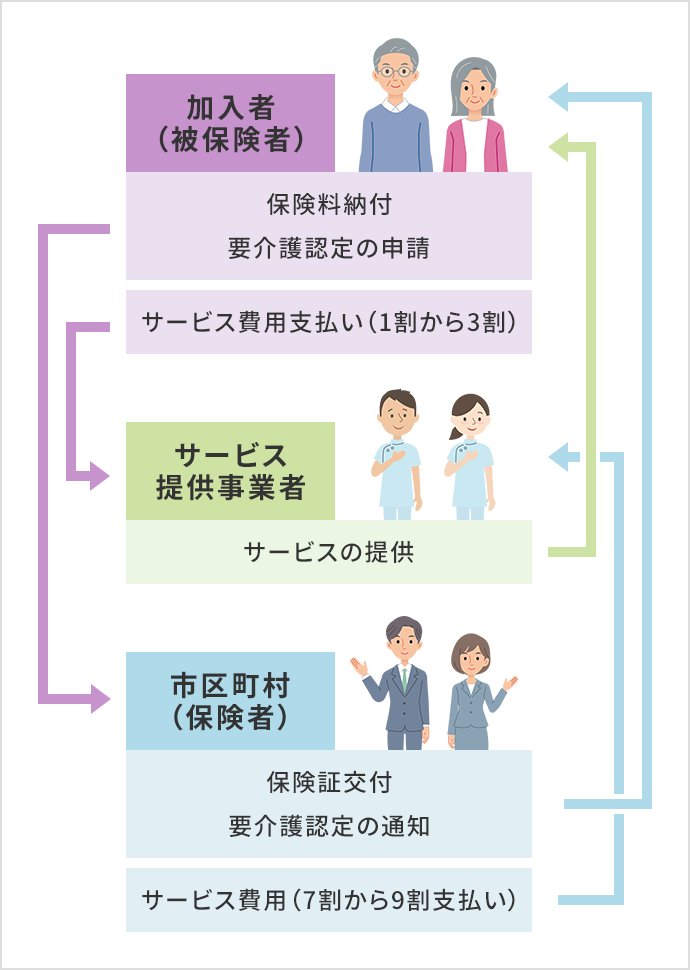

この制度は2000年にスタートし、「高齢による心身の機能低下に対する支援」「家族の介護負担の軽減」「介護予防の推進」を目的としています。市区町村が運営主体となり、訪問介護・通所介護・施設入所などのサービスを提供するしくみになっています。

自宅での生活をできる限り維持できるよう、訪問や通所などの在宅サービスが充実している一方、身体状態が思わしくない場合に施設サービスも選択肢として用意されています。住み慣れた環境で生活を続けたい方にとって、自宅を中心にサポートを受けられるのは大きなメリットだといえるでしょう。

介護保険を使える方、利用条件とは?

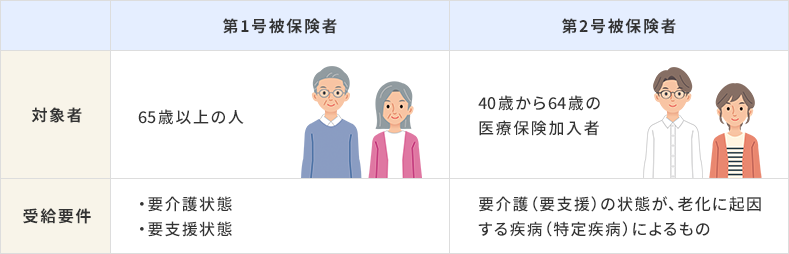

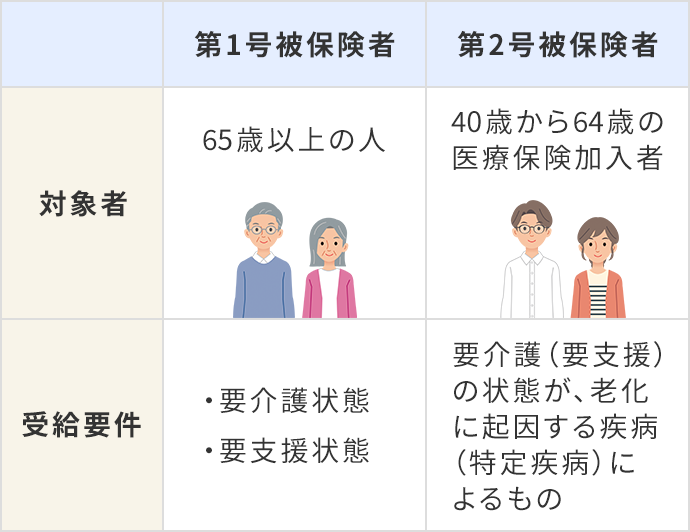

介護保険の被保険者は、第1号被保険者(65歳以上)と、第2号被保険者(40歳~64歳)に分かれます。

第1号被保険者は、介護状態になった原因を問わずに要介護(要支援)認定を受けたときに介護サービスを受けることができます。

一方、第2号被保険者は、老化に起因する疾病(特定疾病)が原因で要介護(要支援)認定を受けたときに限り、介護サービスを受けることができます。つまり、事故などで介護状態になったとしても、残念ながら介護保険を使うことはできません。

なお、「特定疾病」とは、厚生労働省が定める16種類の疾病で、老化に起因すると判断されるものです。「特定疾病」の種類は以下になります。

■特定疾病

| 1 | 末期がん |

|---|---|

| 2 | 関節リウマチ |

| 3 | 筋委縮性側索硬化症 |

| 4 | 後縦靭帯骨化症 |

| 5 | 骨折を伴う骨粗しょう症 |

| 6 | 初老期における認知症 |

| 7 | 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病 |

| 8 | 脊髄小脳変性症 |

| 9 | 脊柱管狭窄症 |

| 10 | 早老症 |

| 11 | 多系統萎縮症 |

| 12 | 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症 |

| 13 | 脳血管疾患 |

| 14 | 閉塞性動脈硬化症 |

| 15 | 慢性閉塞性肺疾患 |

| 16 | 両側の膝関節または股関節に著しい変形を伴う変形性関節症 |

介護保険料のしくみ

介護保険の保険料は、被保険者の区分によって異なります。

第1号被保険者(65歳以上)

原則として、介護保険料は年金から天引きされます。ただし、年金が年額18万円未満の場合は、納付書や口座引き落としによる支払いとなります。介護保険料については、各自治体で設定されている「基準額」と本人・世帯の所得状況により算出されます。

第2号被保険者(40歳~64歳)

勤務先の健康保険、または国民健康保険など、どの医療保険に加入しているかによって、介護保険料の算出方法が異なります。介護保険の保険料は医療保険の保険料と一緒に徴収され、会社員の場合は給与と賞与から天引きされます。たとえば、協会けんぽの令和8年度の保険料率は1.62%であり、標準報酬月額に対して1.62%を掛けた金額が介護保険料となります。これらの保険料は会社と本人が折半して支払います。

国民健康保険加入者の場合は、市区町村が定める基準額に基づき、所得などに応じた段階で保険料が決まります。自治体によって段階数や算定方法が異なり、一般に国民健康保険に加入している方のほうが保険料の負担が重くなる傾向があります。

介護サービスを受けるまでの流れ

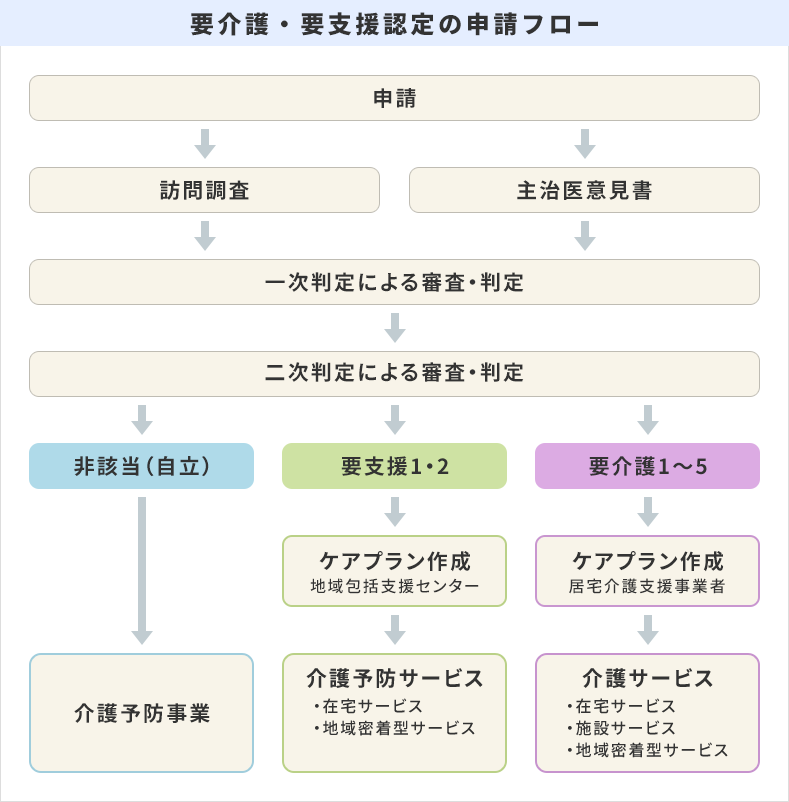

要介護認定とは、介護がどの程度必要かを客観的に判断することをいいます。認定を受けることで、訪問介護やデイサービス、施設入所などの介護保険サービスを、要介護度に応じて利用できるようになります。これらのサービスを利用する場合は、お住まいの市区町村の窓口で要介護認定の申請手続きが必要です。いざ「介護サービスを使いたい」と思ったときに必要なステップを、整理します。

1.申請

本人や家族などが、市区町村の介護保険窓口(または地域包括支援センター)に「要介護(要支援)認定」の申請をします。

2.認定調査・主治医意見書の取得

市区町村の調査員が自宅などを訪問し、身体機能・認知機能・生活能力などをチェックします。また、主治医に医療的観点から意見書を提出してもらいます。

3.審査・判定

一次判定(コンピュータ判定)は、訪問調査と医師意見書の情報をもとに、全国共通の専用ソフトで申請者がどのくらい介護に時間を要するのかを推計します。二次判定(審査会)は、保健・医療・福祉の専門家による「介護認定審査会」が開かれ、一次判定をもとに最終的な介護度等の認定を行います。

4.認定結果の通知

原則として、申請から30日以内に「非該当(自立)、要支援1~2、要介護1~5」の結果が届きます。

5.ケアプランの作成

要支援の場合は地域包括支援センターが、要介護の場合は居宅介護支援事業者のケアマネジャーが本人・家族と相談の上、どの介護サービスをどの程度使うかのケアプランを立てます。希望する施設入所などがあれば、その希望も含めて検討します。

6.介護サービス利用開始

ケアプランに基づいて、居宅サービス・施設サービス・地域密着型サービスなどが利用できます。利用者は自己負担分を支払います。

介護の認定時には、調査員に対して普段の困りごとや介助の必要性を正確に伝えることが大切です。遠慮せずに、現状をありのままに話しましょう。なお、状態が変化した場合や納得できない場合は、区分変更の申請や不服申し立てもできるようになっています。

介護の必要度を見える化、要介護認定と区分とは?

介護保険の支給限度額は、要介護度に応じて定められた「単位数」で管理されています。下記の表は1単位=10円で算出しています。

| 区分 | 状態の目安 | 1か月あたりの支給限度額 |

|---|---|---|

| 要支援1 | 軽度の支援が必要 | 50,320円 |

| 要支援2 | 自立に不安がある | 105,310円 |

| 要介護1 | 軽度の介護が必要 | 167,650円 |

| 要介護2 | 中程度の介護が必要 | 197,050円 |

| 要介護3 | 重度の介護が必要 | 270,480円 |

| 要介護4 | ほぼ全面的な介助が必要 | 309,380円 |

| 要介護5 | 常時の介護が必要 | 362,170円 |

介護報酬は、介護サービスを提供した事業者に支払われる「サービス代」です。地域ごとの物価や人件費を考慮して、単価が調整されており、都市部では高く、地方では低めに設定されています。

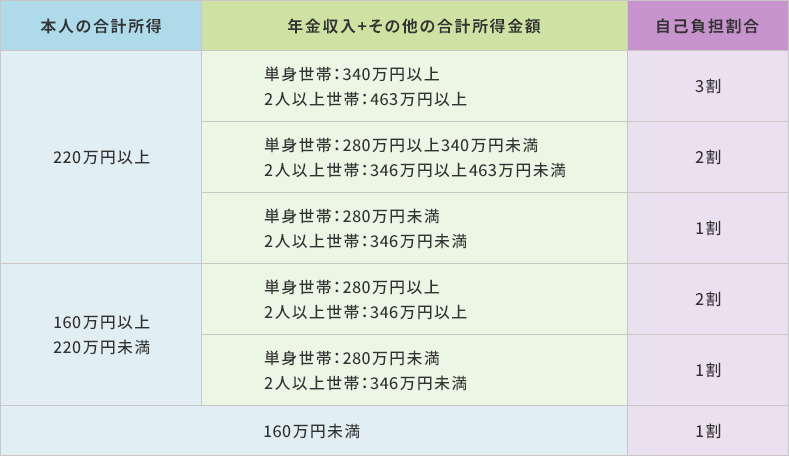

介護保険サービスを利用する際、利用者が負担する費用は原則として「1割〜3割」となっています。これは介護サービスの総費用のうち、利用者が支払う割合を示しており、残りは公費(税金)と保険料でまかなわれます。この自己負担割合は、すべての方が一律ではなく、本人の所得水準や世帯構成によって以下のように決定されます。

支給限度額を超えてサービスを利用した場合、その超過分は全額自己負担になります。ただし、自己負担が高額になった場合は「高額介護サービス費制度」によって払い戻しを受けられる場合があります。

介護サービスの選択肢

要支援1・2に該当した場合は、介護予防サービスを受けることができます。あくまでも介護状態にならないための予防であり、介護サービスではありません。これは心身の機能を維持・向上させることを目的として利用できる支援です。単にできないことを手助けするのではなく、自立した暮らしを続けられるよう、日常動作の改善や社会参加の促進など、多面的なサポートが行われます。

要介護1〜5に該当した場合は、訪問介護、通所介護、施設入所、福祉用具の貸与、自宅の改修など、より広範囲なサービスが利用可能となっています。

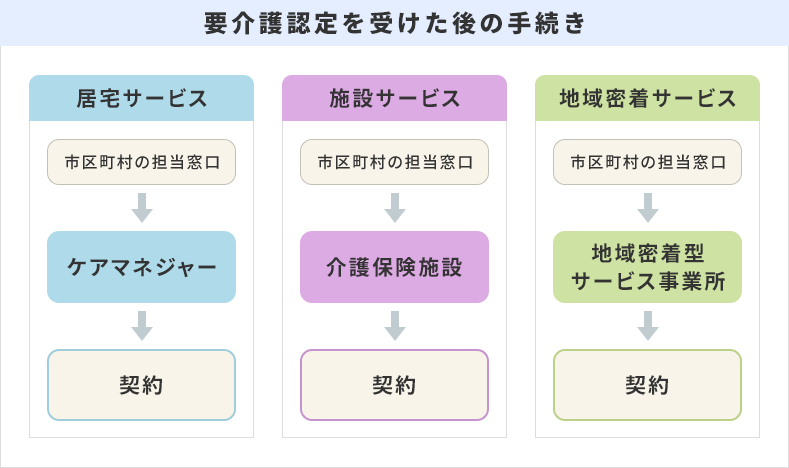

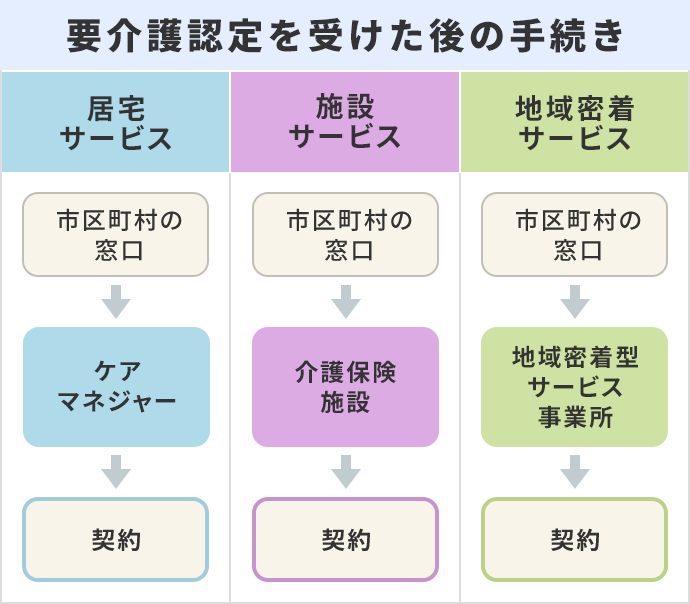

介護保険制度は、「居宅サービス」「施設サービス」「地域密着型サービス」 の3つから選ぶことができ、次のようなサービスがあります。

1. 居宅サービス

もっとも多く利用されているのが、自宅に住みながら受けられる介護サービスで「訪問サービス」「通所サービス」「短期入所サービス」に分類されます。市区町村に申請した後、ケアマネジャーを通して利用をスタートすることができます。

「訪問サービス」

・訪問介護:ホームヘルパーが掃除や食事・入浴など、生活援助を行います

・訪問看護:看護師が医師の指示に基づいて医療処置や医療機器の管理、療養上のアドバイスを行います

「通所サービス」

・デイサービス:デイサービスセンター等に通い、食事や入浴・リハビリなどのサービスを日帰りで受けます

「短期入所サービス」

・ショートステイ:福祉施設に短期間入所し、機能訓練、日常生活の介護・看護を受けます

2. 施設サービス

要介護度が高く、自宅での生活が難しくなったときに24時間体制で介護を受けることができるサービスです。介護保険が適用される施設は「特別養護老人ホーム(特養)」と「介護老人保健施設(老健)」のふたつがあります。どちらの施設を選ぶかは、要介護度がどの程度なのか、最終的に自宅に帰るのかなどによって異なります。施設サービスは、直接施設に申し込みを行う必要があり、また、都市部の特別養護老人ホームは何年も待つ可能性があります。

| 施設の種類 | 入所期間 | 内容 |

|---|---|---|

| 特別養護老人ホーム | 長期入所 | 症状の重い「要介護3」以上が対象。 日常生活全般の介護や健康管理などを提供。 |

| 介護老人保健施設 | 最長3か月程度の短期入所 | 症状が安定している方が対象。 家庭復帰を目指したリハビリや医療ケア、介護を提供。 |

3. 地域密着型サービス

地域での生活を大切にしながら支えてくれるのが地域密着型サービスです。特に認知症の方や、一人暮らしの高齢者にとって心強いサービスといえるでしょう。

地域密着型サービスは、市区町村を通じて地域内の事業所に申し込みを行います。

- 小規模多機能型居宅介護:訪問・通所・宿泊を組み合わせた柔軟なサービスです

- 認知症対応型グループホーム:認知症の高齢者が少人数で共同生活する住居であり、食事や入浴などの介護支援・機能訓練が利用できます

- 地域密着型通所介護:小規模なデイサービスで食事や入浴などの介護支援・機能訓練が日帰りで利用できます

介護が仕事を奪う現実、介護離職がもたらす影響

介護を理由として離職する方が年々増えています。介護離職は、仕事と介護の両立が困難になり、やむを得ず仕事を辞めてしまうことを指します。一度仕事を辞めると、再就職が難しくなり、生涯年収・年金額にも大きく影響します。特に40〜50代の離職は、収入のピーク時期を手放すことになりかねません。

また、介護のために自分の時間が取れず、うつ・睡眠障害・孤独感が強まって、孤立しやすくなります。さらに、離職により、介護費用の捻出が困難になることや貯蓄を取り崩すケースが多く、本人の将来にとって大きな影響を与えるでしょう。 公的介護保険では、すべての介護費用を賄うことはできませんが、「資金計画を考える上で、生活の基盤となる制度」です。この制度があるおかげで、介護が必要になったときの金銭的な必要額の目安が見えてきます。

公的介護保険を活かし、自分らしい“いつか”に備える

介護保険のお世話になる前に、ぜひ心掛けておきたいことがいくつかあります。まず、高齢になる前に、自分や家族の介護に関する希望を書き出しておくこと。たとえば、どこで暮らしたいか、どのような介護が受けたいかなどです。

そして、要介護認定や特定疾病のことを理解し、病気になったときや体が不自由になったときの備えを考えておきましょう。そのためにも、家計の見通しをつけておくことが必要となります。

「いつか必要になる」ことを前提として準備をしておくことで、将来の不安が少し和らぎます。公的介護保険制度の要件・手続き・サービス内容などをしっかり把握して、自分らしい“もしも”への備えを始めてみてはいかがでしょうか。

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)

横川 由理 さん

生命保険会社での勤務を通じてお金の大切さに気づく。以来、お金の知識を広めることをライフワークとして、マネー講座、ファイナンシャルプランナー資格取得講座の講師、執筆、ご相談などを中心に活動している。

著書は『保険 こう選ぶのが正解!2024-2025年版』(実務教育出版)、『知らないと損!インフレってなに?』(自由国民社)、『NEW よい保険・悪い保険』(徳間書店)など、累計50冊を超える。

- ※掲載している内容は、2026年4月24日時点のものです。

- ※本稿は、各々の分野の専門家に作成いただいております。 本稿の内容と意見は各々の筆者に属するものであり、当社の公式見解を示すものではありません。

- ※ページ内のコンテンツの転載を禁止します。