葬儀費用がないときの対処法は?葬儀代を備える方法も解説

自分が亡くなった後、家族に金銭的な負担をかけないためにも、葬儀費用を準備しておきたいと考える方もいるのではないでしょうか。しかし、葬儀の形式によっては、費用が高額になることもあります。自分の葬儀費用について、準備ができるか不安に思う方も少なくないでしょう。

この記事では、葬儀費用の目安や、葬儀費用に不安があるときの対処法に加え、葬儀費用を備える方法を解説します。自分が亡くなったとき、家族に支給されるお金についてもまとめていますので、ぜひ参考にしてください。

葬儀にかかる費用はどれくらい?

葬儀費用は、規模や形式によって異なります。葬儀費用について、平均や内訳などを詳しく見ていきましょう。

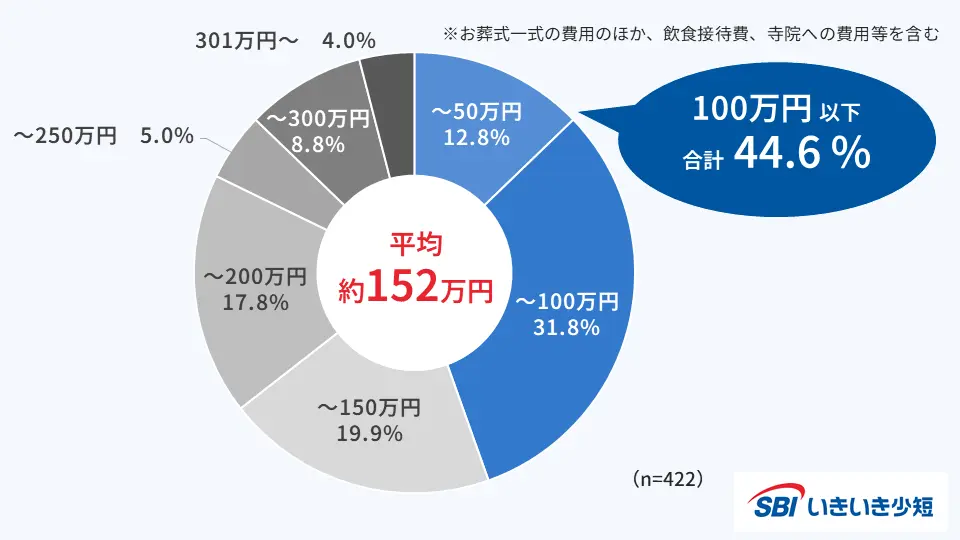

葬儀費用の平均は約152万円

SBIいきいき少額短期保険が実施したアンケートによると、葬儀費用の平均は約152万円でした。

- 【アンケート調査の概要】

調査期間:2023年11月10日~11月17日

調査対象:全国の50歳以上の男女

調査方法:インターネットリサーチ

有効回答数:1,019名

■お葬式にかかった総額費用

(ご自身又は近親者が、喪主としてお葬式を執り行った経験が「ある」と回答した方にうかがいます)

お葬式の費用は総額でどのくらいかかりましたか?[入力回答]

上図は、お葬式一式の費用のほか、飲食接待費、寺院への費用なども含む金額です。

葬儀費用の総額は100万円以下と回答した方は44.6%と、半分以下にとどまっていることからも、100万円以上の葬儀費用が必要になるケースが少なくないことがわかります。

葬儀の規模や形式によって費用に差が出るものの、大半のケースでまとまった金額が必要になると考えられます。

次に、葬儀にかかる主な費用について、内訳を見てみましょう。葬儀費用の主な内訳は、下記のとおりです。

葬儀にかかる主な費用

- 葬儀一式の費用:通夜や告別式など、葬儀を執り行うこと自体にかかる費用

- 寺院費用:お布施として寺院の僧侶などの宗教者に支払う費用

- 飲食接待費用:通夜や火葬の後に参列者にふるまう飲食にかかる費用

多くの参列者を招待して葬儀を執り行う場合、斎場の利用料や飲食接待費が増加します。何にどの程度の費用がかかるのかを知ったうえで、必要な費用をまかなえるよう備えておくことが大切です。

香典は葬儀費用の一部にあてられる

葬儀において参列者から香典を受け取る場合、香典を葬儀費用の支払いの一部にあてられます。

ただし、受け取った香典のすべてを葬儀費用の支払いにあてられるわけではない点に注意しましょう。香典を受け取った際は、半額程度の品を「香典返し」として参列者に贈るのがマナーのためです。

なお、香典の受け取りは辞退することも可能です。その場合、参列者に贈る品を用意する必要はありませんが、葬儀費用は全額負担することになります。

葬儀費用は誰が支払う?

葬儀費用を誰が支払うのか、法律上の決まりはありません。自分の財産を葬儀費用にあてることもあれば、喪主が支払うこともあります。あるいは、相続人で分割して支払うといったケースもあります。

自身が財産を遺せず、家族にも十分な蓄えがない場合、家族にとって葬儀費用の支払いが大きな負担になるかもしれません。誰が葬儀費用を支払うのかが明確に決められていないからこそ、支払いに困ることのないよう備えておくことが大切です。

葬儀費用がない場合の対処法

自分の葬儀費用を十分に用意できそうにない場合、どうすればいいのでしょうか。ここでは、葬儀費用がない場合の対処法を紹介します。

簡略化した葬儀を行う

葬儀費用がない場合の対処法の1つは、葬儀を簡略化して費用を抑えることです。

葬儀には、「一般葬」「家族葬」「一日葬」「直葬・火葬式」などの形式があります。一日葬や直葬・火葬式は、一般葬や家族葬に比べて、簡易的な内容で執り行われます。そのため、葬儀費用も抑えられるでしょう。

また、親族や親しい友人など限られた方が参列する家族葬を小規模で執り行う方法もあります。招待する参列者の人数を制限することで、斎場の利用料や飲食接待費用などを抑えられます。

市民葬・区民葬を利用する

市民葬・区民葬とは、地域の葬儀会社が住民の費用負担を軽減するために提供する、葬儀プランのことです。一般的に、自治体の窓口で市民葬・区民葬に申し込むと、自治体と提携した葬儀会社が提供する比較的手ごろな葬儀プランを利用できます。

市民葬・区民葬の内容や費用は、自治体によって異なります。故人が居住していた、あるいは喪主が居住する市区町村の自治体で利用できるため、あらかじめ内容を確認しておくと良いでしょう。

亡くなったときに支給されるお金

葬儀費用について考えるときは、自分が亡くなったときに家族に支給されるお金について知っておくことも重要です。支給される条件と併せて確認していきましょう。

葬祭費、埋葬料

葬祭費は、国民健康保険の被保険者が亡くなった場合に、喪主に対して支給されるお金です。

申請期限は、葬儀を執り行った日の翌日から2年間ですが、国民健康保険の資格喪失と同時に手続きを行うと申請漏れを防げます。支給額は自治体によって異なるものの、一般的には1万~7万円程度です。

埋葬料は、加入している健康保険から、亡くなった方の埋葬を行う方に対して支給されるお金です。

支給額は一律5万円となり、被保険者によって生計の全部または一部が維持されていれば、民法上の親族や遺族であるかどうかを問わず申請できます。また、申請期限は死亡した日の翌日から2年間です。葬祭費とは起算日が異なるため、注意しましょう。

このように、国民健康保険や健康保険の仕組みを活用することで、葬儀費用の補助を受けられます。

葬祭扶助制度

葬祭扶助制度とは、亡くなった方やその家族が生活保護者などの場合、自治体が最低限の葬儀費用を負担する制度のことです。生活保護葬・福祉葬・民生葬などと呼ばれる場合がありますが、いずれも葬祭扶助制度を利用して執り行われる葬儀を指しています。

葬祭扶助制度によって支給される金額は、自治体によって異なります。ただし、あくまでも最低限の葬儀費用を支援する制度のため、用途は遺体の運搬や火葬などに限られます。通夜や僧侶の読経などの費用は、原則として含まれていません。

葬儀費用に備える方法

自分が亡くなった後、家族が葬儀費用に困ることがないよう備えておくには、どのような準備ができるのでしょうか。葬儀費用を備える方法を知り、できることを進めていきましょう。

葬儀会社から見積りをとっておく

葬儀費用は葬儀会社によって異なるため、複数の葬儀会社から見積りを取って、比較しておくことをおすすめします。

複数の葬儀会社の見積りを比較検討する過程で、葬儀費用として備えておくべき金額の目安を把握できます。葬儀費用の内訳についても見積書で確認できるため、具体的な用途を知るうえでも役立つでしょう。

葬儀費用を比較して、金額を抑えられる葬儀会社がわかることはもちろん、葬儀会社とのやり取りを通じて信用のおける葬儀会社を知ることもできます。

互助会に加入する

葬儀費用の備えとして、互助会に加入する方法もあります。

互助会とは「冠婚葬祭互助会」のことで、経済産業大臣の許可を受けた事業者が行える会員制のサービスです。毎月掛金を積み立てることにより、会員やその家族は、葬儀や結婚式などの冠婚葬祭にまつわるサービスを契約額に応じて受けられます。

ただし、互助会で積み立てた金額が葬儀費用に満たなかった場合、不足分は家族が負担しなくてはなりません。葬儀の内容や規模によっては、積み立てた額では足りない可能性があります。葬儀のプランや条件は互助会によって異なるため、事前によく確認しておくことが大切です。

葬儀保険に加入する

葬儀費用の備えとして、葬儀保険に加入しておく方法もあります。葬儀保険は、少額短期保険(ミニ保険)の1つで、一般的な生命保険と比べて少額の保険金が設定されている分、安価な保険料で加入できる点が特徴です。

また、保険金の使途は葬儀費用に限定されないため、お墓を建てる費用や、当面の家族の生活費などに活用することもできます。

葬儀保険は、葬儀のような急な出費に対応するために、一般的な保険と比べて保険金の支払いが早く設定されています。保険料が月々500円以下の商品もあるなど、お手ごろな価格で加入できる点も大きなメリットでしょう。

葬儀費用にまつわる生前整理

近年は、主に家族の負担を軽減する目的で、生前整理を行う方も多くいます。葬儀費用に不安を感じる場合も、生前にできることをしておくと家族の負担を軽減できるでしょう。

葬儀費用にまつわる生前整理には、「相続預貯金の整理」が挙げられます。相続預貯金の整理とは、自分が亡くなったときに備えて、預貯金をあらかじめ整理しておくことです。

葬儀を執り行うにあたり、遺族は「預貯金仮払い制度」を利用して葬儀費用の一部にあてる可能性があります。

預貯金仮払い制度とは、金融機関において故人の預貯金の一部の出金手続きが可能になる制度のことです。銀行などの金融機関は、口座名義人が死亡した事実が判明すると口座を凍結します。一方で、「遺産の分割前における預貯金債権の行使」が限定的に認められていることから、相続預貯金のうち一定額までは金融機関などの窓口にて払戻しが可能になります。

預貯金仮払い制度では、口座ごとに手続き行うため、現状使っていない口座があるようなら解約し、家族がわかりやすいよう整理しておくことをおすすめします。

なお、同一の金融機関から払戻しができる金額は、最大150万円までです。裁判所で手続きを行うことなく、金融機関のみで手続きが完結する点が大きなメリットとなります。

葬儀保険への加入や生前整理などで葬儀費用の不安を解消しよう

葬儀を執り行うには、相応の費用が必要です。葬儀費用について不安を感じる場合には、今回紹介した葬儀費用に備える方法を参考にしたり、生前整理したりするなど、できることを進めておきましょう。

自分の葬儀費用を備える方法の1つとして、SBIいきいき少額短期保険では葬儀保険を取り扱っています。

54歳女性は月々490円~と500円以下の保険料で加入できます。保険金は100万~600万円の6コースがあるため、葬儀費用として備えておきたい金額に合わせて加入コースが選択可能です。

葬儀費用に不安があり、計画的に準備しておきたい方や、家族にできるだけ負担をかけたくない方は、「SBIいきいき少短の死亡保険」への加入も検討してみてはいかがでしょうか。

B2-24-J-0400(2025.01.21)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2025年1月21日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。