葬儀保険とは?メリットやデメリット、葬儀費用の備え方を解説

少額短期保険(ミニ保険)には、さまざまな目的にあわせた幅広い保険商品があります。葬儀にかかる費用をまかなうことを主な目的としている「葬儀保険」も、そのうちのひとつです。

今回は、葬儀保険のメリットやデメリット、タイプ別の葬儀保険の特徴のほか、葬儀費用の備え方などについてわかりやすく解説します。また、実際に葬儀費用はどのくらいかかるのか、アンケート調査の結果も紹介していますので、ぜひ参考にしてください。

手ごろな保険料で、お葬式代程度を無理なく備えられる「SBIいきいき少短の死亡保険」はこちら新規ウィンドウを開きます

葬儀保険とは、葬儀費用をまかなうための保険

葬儀保険とは、葬式を行う際に必要な費用をまかなうための保険であり、少額短期保険(ミニ保険)のひとつです。一般的な死亡保険などと比べて少額の保険料で、葬儀費用50万~300万円程度を準備できます。

葬儀費用を準備する方法として、冠婚葬祭に備えてお金を積み立てていく互助会が知られています。互助会はあくまでも冠婚葬祭の費用をまかなうことを目的としているため、葬儀であれば積み立てたお金は葬儀費用としてのみ利用可能です。一方、葬儀保険の場合は、葬儀費用だけでなく、お墓を建てるための費用や当面の家族の生活費などにも、保険金を活用できます。葬儀保険は終活を考えている方や、家族に葬儀費用の負担をかけたくない方などにおすすめの保険です。

葬儀費用はどのくらいかかる?

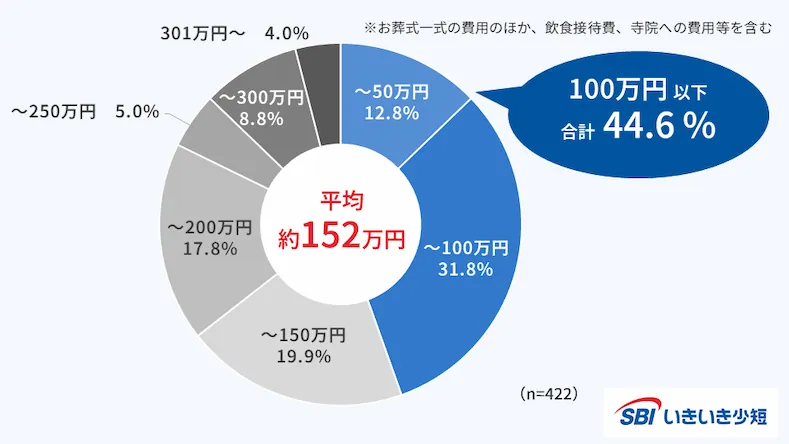

SBIいきいき少額短期保険がアンケートを実施したところ、葬儀費用には下記のように平均約152万円かかるという結果になりました。

- 【アンケート調査の概要】

調査期間:2023年11月10日~11月17日

調査対象:全国の50歳以上の男女

調査方法:インターネットリサーチ

有効回答数:1,019名

お葬式にかかった総額費用

(ご自身又は近親者が、喪主としてお葬式を執り行った経験が「ある」と回答した方にうかがいます)

お葬式の費用は総額でどのくらいかかりましたか?[入力回答]

葬儀費用が100万円以下だったと回答した方は全体の44.6%と、半分以下にとどまっているのが実情です。葬儀費用には100万円を超えるお金がかかるケースも決して少なくないことがわかります。

では、葬儀には具体的にどのようなお金がかかるのでしょうか。葬儀にかかる主な費用として、下記のものが挙げられます。

葬儀にかかる主な費用

- 通夜、告別式などの葬儀一式の費用

- お布施・戒名など寺院費用

- お料理などの飲食接待費用

通夜や告別式を執り行うための費用だけでなく、お布施や戒名、参列した方々の飲食接待費用なども葬儀にかかるお金として想定しておく必要があります。これらの費用をまかなうために、まとまったお金を突然用意しなくてはならないとしたら、家族は大変な思いをすることも十分に考えられるでしょう。

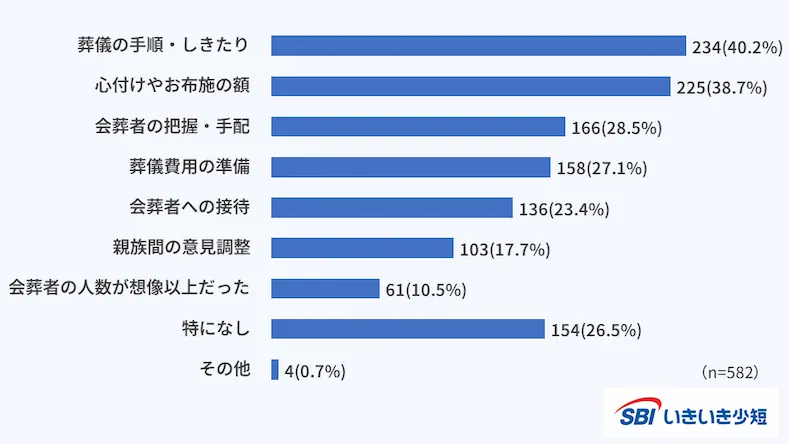

実際、SBIいきいき少額短期保険のアンケートにおいても、お葬式を経験して困ったこととして27.1%の方が「葬儀費用の準備」を挙げています。

お葬式を経験して困ったこと

(ご自身又は近親者が、喪主としてお葬式を執り行った経験が「ある」と回答した方にうかがいます)

お葬式を経験して困ったことは何ですか?[複数回答]

想定していた以上の葬儀費用がかかるようなことがあれば、残された家族のその後の暮らしを圧迫してしまう可能性も否定できません。

このように、葬儀費用が突然、必要になれば家族にとって少なからず負担になることが想定されます。葬儀保険に加入しておくことは、こうしたリスクに備えるための有効な方法のひとつです。

葬儀保険のメリット

葬儀保険に加入しておくことによって、具体的にどのようなメリットを得られるのでしょうか。ここでは一般的なメリットを紹介します。

葬儀の急な出費に備えることができる

葬儀保険の保険金が支払われることにより、葬儀に伴う急な出費をまかなえることは大きなメリットのひとつです。人は誰しも、いつどのような形で亡くなるのか予測できません。葬儀を突然執り行うことになる可能性もあるため、残された家族に少なからず経済的な負担がかかることも十分に想定されます。葬儀の急な出費に備えるためにも、早めに準備を進めておくことが大切です。

葬儀保険の保険金は使い道が限定されていないため、葬儀一式にかかる費用はもちろんのこと、お布施や戒名といった寺院費用や参列される方々への飲食接待費用などにも活用できます。葬儀にまつわるさまざまな出費に備えられる点が、葬儀保険に加入しておく大きなメリットのひとつです。

保険金の支払いが早い

保険金の支払いが早いことも、葬儀保険に加入するメリットのひとつです。中には、死亡保険金請求書類が会社に到着した日の翌日から起算して5営業日以内で保険金の支払いに対応しているケースが多く、最短で翌営業日には振り込まれる商品もあります。葬儀関連費用を一時的に立て替える必要がなくなれば、残された家族にとって経済的な負担が大きく軽減されるでしょう。

実際、葬儀社の中にはクレジットカード払いに対応しているケースも見られるものの、依然として葬儀費用の支払いは現金や銀行振込の場合が多いのも実情です。また、お布施や戒名に関しては現金による支払いが基本となるため、葬儀を執り行うにあたって残された家族は現金を準備する必要があります。必要な葬儀費用をすみやかに用意できることは、葬儀保険に加入しておくメリットといえます。

保険料が月々500円以下など一般的な生命保険よりも割安

加入する保険商品や加入時の年齢にもよりますが、葬儀保険の中には月々500円以下など割安な保険料で加入できる商品もあります。一般的な生命保険に加入する場合、保険料が割安な掛け捨て型であっても同じ水準の保険料で加入できる保険商品を見つけるのは難しいかもしれません。

葬儀保険の保険料が割安に設定されているのは、掛け捨て型に限られていることに加え、死亡保障に特化しているからです。一般的な生命保険よりも割安な保険料で加入でき、少ない負担で葬儀費用に無理なく備えられることは、葬儀保険に加入するメリットといえます。

診断書がなくても入れることが多い

葬儀保険に加入する際には、一般的な生命保険と同様に告知が必要ですが、告知の際に医師による診察や診断書の提出を求めないケースも多く見られます。一般的な生命保険の場合、加入時に医師の診断や診断書・健康診断結果の提出が基本的に必要となるため、健康状態によっては加入できないこともあるでしょう。告知の手続きが簡略化されており、幅広い方が加入できることは葬儀保険のメリットのひとつです。

ただし、葬儀保険に加入する際にも告知には重要な意味があります。告知事項は必ず被保険者ご本人様が記入するとともに、ありのままを正確に告知しなければなりません。万が一にも告知義務違反があれば、保険金が支払われない可能性がある点は一般的な生命保険と同様です。葬儀保険の契約手続きをする際には、告知義務違反に抵触することのないよう十分に注意してください。

葬儀保険のデメリット

葬儀保険には多くのメリットがある反面、デメリットとなりかねない面もあります。葬儀保険に加入する際には、以下の2点を十分に理解しておくことが大切です。

掛け捨て型の保険なので解約返戻金がない

葬儀保険を含む掛け捨て型の保険は、中途解約した際の解約返戻金がないことはデメリットといえます。葬儀保険の保険期間は1年ですが、満期保険金や割戻金なども支払われない点に注意してください。

一般的な生命保険には、大きく分けて掛け捨て型と貯蓄型の2種類があります。貯蓄型の終身保険であれば解約時に解約返戻金、養老保険であれば満期時に満期保険金をそれぞれ受け取れる点が特徴です。一方、解約返戻金や満期保険金がない代わりに、月々の保険料が割安に抑えられていることが葬儀保険の特徴といえます。

なお、葬儀保険は掛け捨て型保険のため終身保険のような一生涯の保障はありません。満期を迎えた後は葬儀費用に備えられない点に注意が必要です。

長期間加入すると保険金額より支払額が高くなる

葬儀保険を含む掛け捨て型の保険は、加入期間によっては保険金額よりも支払総額が高くなる可能性があることはデメリットといえます。こうしたケースでは、葬儀保険の保険料を支払い続けるよりも葬儀費用を積み立てておくほうが結果として多くのお金を準備できた、といったことにもなりかねません。

ただし、葬儀保険を活用して葬儀費用に備えることによるメリットもあります。いつ葬儀を執り行うことになったとしても、一定の保険金額を確保しておくことができるからです。貯金などによって葬儀費用を積み立てていく場合、葬儀を執り行う時期によっては十分な葬儀費用が準備されていないことも想定されます。長期間加入した場合、結果的に保険金額よりも多くの保険料を払い込むことになる可能性もあるという点を十分に理解したうえで、葬儀保険に加入すべきかどうかを検討することが大切です。

葬儀保険は主に2種類ある

葬儀保険には大きく分けて「保険金定額タイプ」と「保険料一定タイプ」の2種類があります。それぞれの違いと適している方の特徴を押さえておきましょう。

\LINEで無料!あなたに合う保険診断/新規ウィンドウを開きます

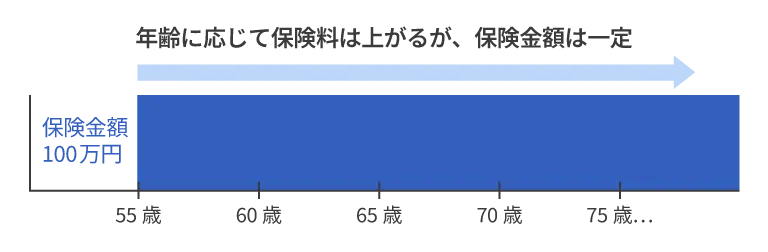

年齢で保険料が変わる「保険金定額タイプ」

保険金定額タイプとは、契約の更新ごとに保険料が上がっていきますが、受け取る保険金は変わらないタイプの葬儀保険です。被保険者の年齢にかかわらず受け取れる保険金は一定のため、準備しておきたい葬儀費用などが明確に決まっている方に適しています。

保険金定額タイプのイメージ

保険金定額タイプの葬儀保険に加入する場合、年齢を重ねていった際に保険料がどのように推移していくのか、事前に確認しておくことをおすすめします。

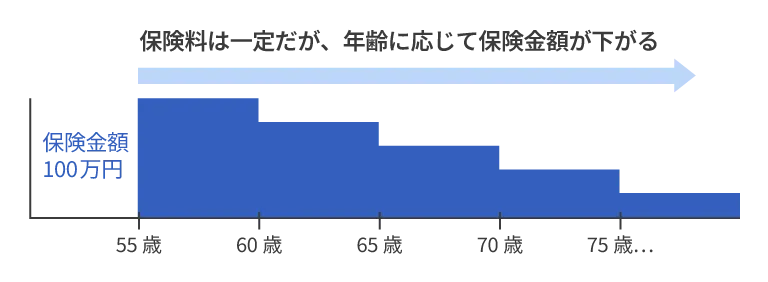

毎月1,000円などの「保険料一定タイプ」

一方、保険料一定タイプとは、月々に支払う保険料が一定で変わらないタイプの葬儀保険です。その代わりに、被保険者の年齢が上がるにつれ、受け取る保険金が減っていきます。保険料の設定がわかりやすい葬儀保険に加入したい方や加齢に伴う保険料の負担を軽減したい方、葬儀費用の一部をカバーしたいと考えている方におすすめの葬儀保険です。

保険料一定タイプの葬儀保険の場合、同じ保険料で葬儀保険に加入し続けていたとしても、亡くなったときの年齢に応じて遺族が受け取る保険金が少なくなっていく点に注意が必要です。必要な葬儀費用がどの程度の金額になるのかを試算したうえで、葬儀保険でカバーしたい金額の目安を把握しておくことをおすすめします。

保険料一定タイプのイメージ

SBIいきいき少短ならお葬式代程度の少額から備えられる

葬儀費用は100万円以上かかるケースも多く見られることから、残された家族にとって少なからず負担になることが懸念されます。家族の経済的な負担を軽減するためにも、自分が亡くなった場合に備えて葬儀費用を準備しておくことが大切です。

葬儀保険は一般的な生命保険と比べて保険料が安いことに加え、高齢になってからも加入できるなどさまざまなメリットがあります。葬儀保険に加入しておくことは、葬儀費用の準備をするためのひとつの方法といえるでしょう。

「SBIいきいき少短の死亡保険新規ウィンドウを開きます」は、保険金定額タイプの保険で、たとえば54歳女性の場合、月々490円~と500円以下の保険料で加入できます。保険金は100万円~600万円の6コースがあるため、葬儀費用として備えておきたい金額に合わせて加入コースが選択可能です。84歳まで申し込めることに加え、100歳まで保障を継続できるため、特に60~70代の方に人気があります。葬儀費用を計画的に準備しておきたい方や、ご家族にできるだけ経済的な負担をかけたくない方は、SBIいきいき少額短期保険の死亡保険も検討してみてはいかがでしょうか。

B2-26-J-0086(2026.06.23)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2026年6月23日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。