死亡保険金はいくら必要?目安や困らないためのポイントを解説

万が一のとき、遺された家族の生活や子どもの教育を経済的に支える手段として、死亡保険は重要な役割を果たします。しかし、「死亡保険はどれくらいの金額にすればいい?」と考える方も多いのではないでしょうか。

この記事では、死亡保険金額の平均や死亡時に必要となる主な費用のほか、死亡保険の見直しのタイミング、保険の選び方などを解説します。

年齢・世帯・家族構成別の死亡保険金額の平均は?

死亡保険金額を検討する際は、平均的にどの程度の額が設定されているのかを知っておくと、自身にとっての適正な額を見極める参考になります。

ここでは、公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」のデータを基に、年齢・世帯年収・家族構成別に死亡保険金額の平均を見ていきましょう。

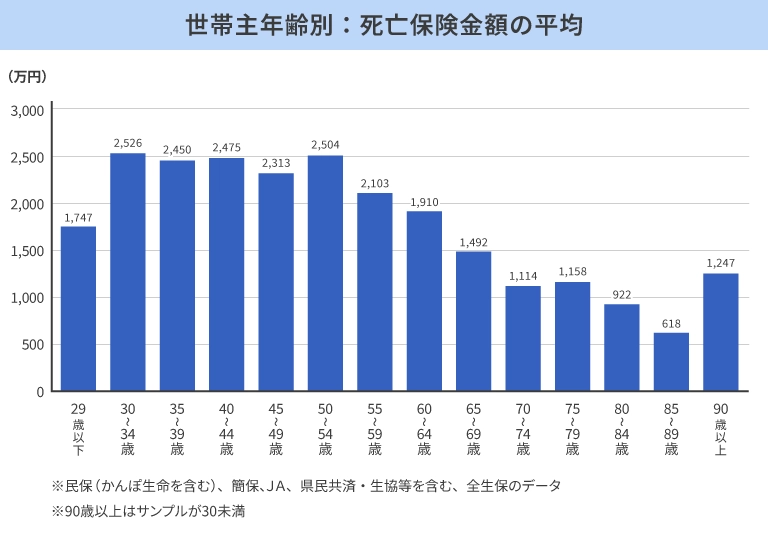

世帯主年齢別:死亡保険金額の平均

同調査によると、民間保険会社(かんぽ生命を含む)、簡易生命保険、JA、県民共済・生協等を含む「すべての生命保険会社等」における世帯の死亡保険金額の平均は1,936万円でした。世帯主の年齢別では、子育て世帯や住宅ローンの返済を抱える家庭が多い、30~34歳の層が2,526万円と最も高く、ライフイベントの重なる時期に高額な死亡保険に加入する傾向が見られます。

また、50代後半以降は徐々に平均額が減少していく傾向にあり、ライフステージや家庭の状況に応じて、保険金額の見直しをしていることがうかがえます。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.39MB]新規ウィンドウを開きますをもとに当社にて作成

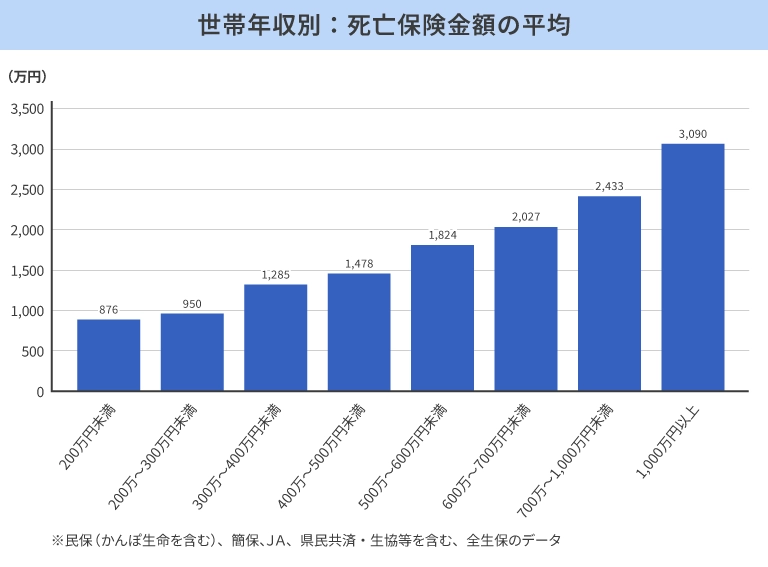

世帯年収別:死亡保険金額の平均

世帯年収によっても、死亡保険金額には大きな差があります。同調査によると、年収300万円未満の世帯では1,000万円前後、年収600万円以上の世帯は2,000万円以上の死亡保険金を選ぶ傾向にあり、年収に応じて保障内容を調整している実態が読み取れます。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.39MB]新規ウィンドウを開きますをもとに当社にて作成

家族構成(ライフステージ)別:死亡保険金額の平均

家族構成も、死亡保険金額を決めるうえで大きな要素です。たとえば、乳児や幼児、就学期の子どもがいる世帯では、教育費や生活費の負担が重くなることから、死亡保険金額も平均より高めになる傾向があります。一方、子どもがいない世帯では、葬儀費用や配偶者の生活費、老後資金を考え、必要な分を備えるケースも少なくないようです。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.39MB]新規ウィンドウを開きますをもとに当社にて作成

死亡時に必要となる主な費用

死亡保険金額を検討する際には、「死亡時に実際に必要となる費用」を把握しておくことが大切です。主な支出項目には、「葬儀費用」「遺族の生活費」「教育費」が挙げられます。それぞれにどの程度の費用がかかるのか、確認しておきましょう。

葬儀費用やお墓の費用

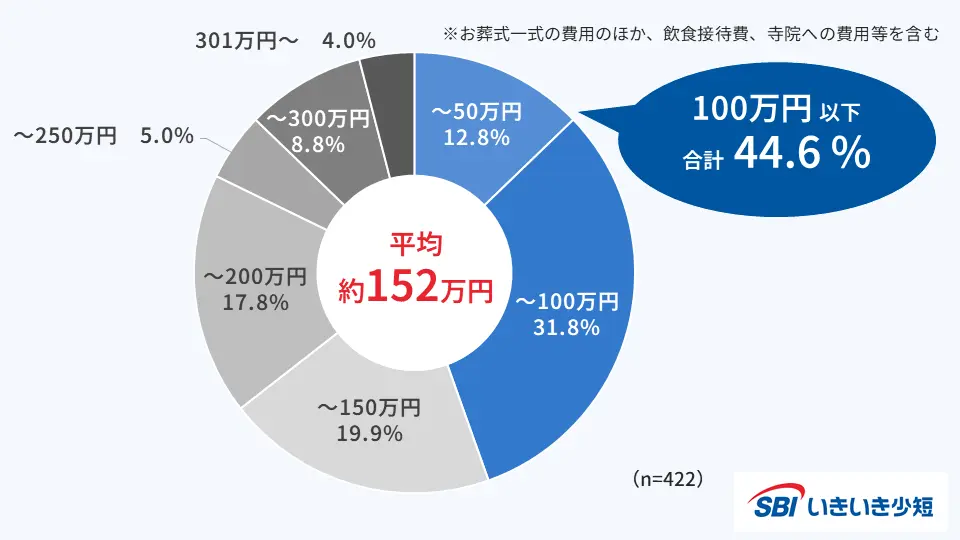

亡くなった際にまず必要となるのが、葬儀やお墓の費用です。SBIいきいき少額短期保険が実施したアンケートによると、葬儀費用の平均は約152万円でした。この葬儀費用には、お葬式一式の費用のほか、飲食接待費、寺院への費用なども含まれます。

- 【アンケート調査の概要】

調査期間:2023年11月10日~11月17日

調査対象:全国の50歳以上の男女

調査方法:インターネットリサーチ

有効回答数:1,019名

■お葬式にかかった総額費用

(ご自身又は近親者が、喪主としてお葬式を執り行った経験が「ある」と回答した方にうかがいます)

お葬式の費用は総額でどのくらいかかりましたか?[入力回答]

葬儀費用の総額が100万円以下と回答した方は44.6%と、半分以下にとどまっていることからも、100万円以上の葬儀費用が必要になるケースは少なくないこともわかります。

遺族の生活費

配偶者や子どもが遺された場合、その後の生活を維持するための費用も考慮しなければなりません。総務省統計局の「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」によると、2人以上の世帯の消費支出は平均で月300,243円となっており、1年で360万円以上にのぼります。

遺族の年齢や就労状況によっても異なりますが、たとえば10年間分の生活費を確保するには、3600万円以上の資金が必要になる計算です。

出典:総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」[PDF:576KB]新規ウィンドウを開きます

子どもの教育費

子どもがいる世帯では、教育費も重要な支出項目の1つです。文部科学省の「令和5年度 子供の学習費調査」によると、幼稚園から高校までをすべて公立で通った場合の教育費は約600万円とされています。

さらに、文部科学省の「国公私立大学の授業料等の推移」によると、国立大学に進学した場合は、入学金と4年間の授業料を合わせて約240万円かかるとされています。進学先によって負担額は大きく変わり、私立大学や医学部・歯学部を目指す場合には、さらに高額になるケースもあるでしょう。

死亡保険の保障額についての考え方

死亡保険を選ぶうえで大切なことは「どのくらいの保障額が必要か」という点です。必要な保障額は、下記のように算出できます。

<必要な保障額の算出方法>

必要な保障額の目安=遺族に必要な支出-遺族の収入(公的保障を含む)・貯蓄

家族構成ごとにどのように保障額を考えるべきか、ご紹介します。

単独世帯の場合

独身や単身世帯の場合、死亡保険に加入する主な目的は、自分の葬儀費用や整理資金を確保することになります。そのため、保障内容は比較的シンプルにできるでしょう。自分の預貯金額や公的保険制度に基づいて支給される葬祭費の額などを踏まえたうえで、過不足のない範囲で保障額を考えることがポイントです。

夫婦のみ世帯の場合

夫婦のみの世帯では、遺された配偶者の生活費をどうカバーするかが焦点となります。配偶者に収入があるか、年金がどの程度見込めるかによって、必要な保障額は変動します。

特に年金受給開始前に万が一の状況が起きた場合など、公的保障の「空白期間」を見据えた選択が必要です。

子どもがいる世帯の場合

子どもがいる世帯の場合、将来的な支出が多く発生するため、十分な保障額の確保が不可欠です。教育費・生活費・住宅費などの負担が長期にわたって続くことを考えると、「今後どのタイミングで、どのくらいのお金が必要になるのか」を明確にし、時系列で保障を検討していくことが求められます。

公的保障や手当だけでは不足することも考えられるため、現状の家計と将来の計画を踏まえて、過不足のない保障を検討しましょう。

定年後の高齢夫婦の場合

定年後の高齢夫婦では、保障内容を葬儀費用や配偶者の老後資金など、必要最低限に絞るケースが一般的です。すでに子どもが独立し、生活基盤が整っていることも多いため、死亡保険の主な目的は「万が一の際の葬儀費用・整理資金」や「配偶者の老後の生活費」といった支出に備えることになるでしょう。

介護の可能性や相続の準備も考慮し、シンプルかつ実用的な保障内容に絞るのが賢明です。

死亡保険を見直すタイミングは?

死亡保険は、一度加入すれば終わりではありません。結婚、出産、住宅購入、子どもの独立、退職など、人生の節目ごとに保障の見直しを検討する必要があります。

たとえば、子どもの教育費がかからなくなれば、高額な保障は不要になるかもしれません。また、家族が介護を必要とするようになった場合は、より手厚い保障が必要なケースもあるでしょう。さらに、保険料の支払いが家計を圧迫していると感じたときも、見直しを検討すべきタイミングといえます。

「若いときに高額な終身保険に加入したまま、後々の保険料が負担になっている」といったケースがあるかもしれません。保障が過剰または不足してしまわないよう、定期的に保障内容を確認し、必要に応じて見直す習慣を持つことが大切です。

死亡保険を選ぶときのポイント

死亡保険を選ぶ際には、自分自身の状況に合った保険を見極めなければなりません。下記のポイントを確認しましょう。

保険の種類について知る

死亡保険には、大きく分けて「定期保険」と「終身保険」があります。

- 定期保険:保険期間中に死亡または保険会社所定の高度障害状態になった場合、保険金が支払われる

- 終身保険:一生涯保障が続き、死亡または保険会社所定の高度障害状態になった場合、保険金が支払われる

定期保険は、掛け捨て型のため、保険期間中に万が一の事態が起こらず満期を迎えた場合、満期保険金などを受け取ることはできません。貯蓄性はありませんが、保険料は比較的安く抑えられます。

終身保険は、満期や更新がないため、保険加入時から保険料は一定のままです。解約時には解約返戻金を受け取れることが多い傾向です。

それぞれの保険の特徴を理解し、自分の目的や将来設計に合ったタイプを選びましょう。

必要な保障額をベースに保険金額を設定する

死亡保険金額を決める際は、「自分にとって必要な保障額」を基準に設定することが大切です。平均額を参考に、実際にどれくらいの保障が必要かを考えることで、無駄なく備えることができます。必要な保障額の目安は、前述のとおり、「遺族に必要な支出-遺族の収入(公的保障を含む)・貯蓄」で算出できます。

保険期間と保険料のバランスを考慮する

死亡保険は、保障内容だけでなく、保険期間と保険料のバランスも重視しなければなりません。保険料が家計を圧迫しない範囲で、無理なく支払い続けられるかを確認することが大切です。

自身に合った死亡保険を選ぼう

死亡保険金額は、「平均額」を参考にしつつ、自分と家族の状況に合った内容で検討する必要があります。生活費・教育費・住宅ローン・老後資金など、必要な費用を時系列で整理しましょう。また、ライフステージの変化に合わせて、保険料や保障内容を定期的に見直すことも大切です。

SBIいきいき少額短期保険の死亡保険は、100万~600万円の6コースから選べる保険金定額タイプの保険です。葬儀費用や墓地・墓石費用など万が一の整理資金を計画的に準備しておきたい方は、SBIいきいき少額短期保険の死亡保険への加入も検討してみてはいかがでしょうか。

B2-25-J-0191(2025.11.19)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2025年11月19日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。