80歳以上でも保険は必要?死亡保険や医療保険の選び方を解説

80歳以上の方の中には、「保険に加入しておくほうがよいのか」「今から入れる保険はあるのか」と感じている方も多いかもしれません。実際に80歳以上で保険に加入している方がどの程度いるのか、気になっている方もいるでしょう。この記事では、80歳以上で保険に加入する必要性の有無や、実際に入れる保険があるのかどうかについてわかりやすく解説します。80歳からの保険を選ぶ際のポイントもまとめていますので、ぜひ参考にしてください。

84歳まで申し込めるSBIいきいき少短の商品ラインナップ(死亡保険・医療保険・介護保険)はこちら 新規ウィンドウを開きます

80歳以上でも保険に入っておくと安心

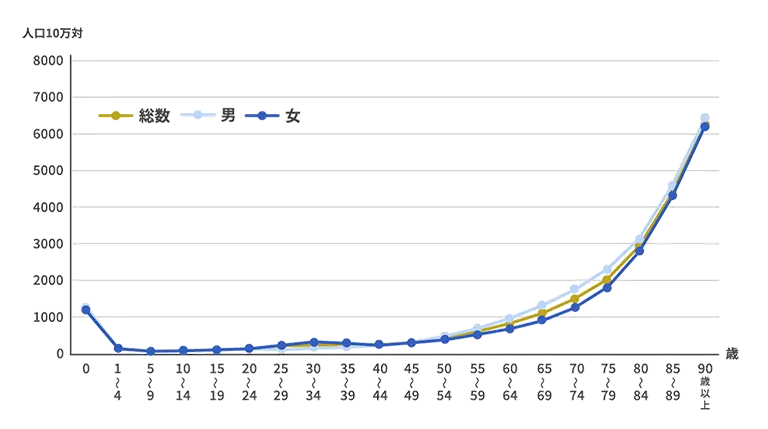

80歳以上でも保険に入ったほうが良いか悩まれる方も多いかもしれませんが、基本的には保険の加入を検討することをおすすめします。高齢になるにつれてケガや病気のリスクが高まるので、いざというときに入院や手術の費用を工面できる医療保険や死亡保険に加入しておくと安心でしょう。厚生労働省「令和5年(2023) 患者調査の概況」によれば、下記のように60~64歳ごろから受療率(入院)が徐々に増え始め、80~84歳になると60~64歳の約3.5倍の受療率(入院)になっていることがわかります。

\LINEで無料!あなたに合う保険診断/新規ウィンドウを開きます

■性別・年齢階級別にみた受療率(入院)

※総数には、年齢不詳を含む。

出典:厚生労働省「令和5年(2023)患者調査の概況」[PDF: 795KB]新規ウィンドウを開きます

数日の入院なら費用面でも問題ないかもしれませんが、入院が長引くとそれだけ費用がかさむため、80歳以上の方はもしものときに備えて医療保険などに入っておくのも選択肢のひとつです。また、亡くなった後に執り行われる葬儀には一定の費用がかかることから、家族に経済的な負担をかけたくない場合には死亡保険への加入を検討するのもよいでしょう。葬儀費用に備えるという意味においても、保険に入っておく意義はあります。

80代の生命保険の加入率

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、2人以上世帯の場合、2024年時点で生命保険または個人年金保険の世帯加入率は、世帯主が80~84歳で67.7%、85~89歳で59.2%となっています。さらに、80~84歳、85~90歳の加入率は2012年時点と比べても増加傾向にあることから、多くの方々が保険の必要性を感じ、実際に加入していることが見て取れます。

「SBIいきいき少短の死亡保険」「SBIの生命共済」はこちら 新規ウィンドウを開きます

■生命保険・個人年金保険の世帯加入率(民保)(世帯主年齢別)

| 2012(平成24)年 | 2015(平成27)年 | 2018(平成30)年 | 2021(令和3)年 | 2024(令和6)年 | |

|---|---|---|---|---|---|

| 全体 | 78.4% | 78.6% | 79.1% | 80.3% | 79.9% |

| 29歳以下 | 57.1% | 63.8% | 72.2% | 65.4% | 62.9% |

| 30~34歳 | 74.0% | 79.8% | 81.4% | 80.5% | 71.0% |

| 35~39歳 | 81.7% | 82.7% | 80.0% | 81.1% | 82.1% |

| 40~44歳 | 81.3% | 81.2% | 84.5% | 81.6% | 78.0% |

| 45~49歳 | 85.5% | 86.2% | 86.0% | 87.0% | 84.8% |

| 50~54歳 | 86.3% | 84.7% | 85.1% | 84.6% | 82.6% |

| 55~59歳 | 85.3% | 85.3% | 83.9% | 84.7% | 84.1% |

| 60~64歳 | 79.4% | 79.2% | 81.4% | 84.6% | 83.3% |

| 65~69歳 | 79.3% | 76.8% | 76.4% | 84.1% | 81.5% |

| 70~74歳 | 76.3% | 78.9% | 80.6% | 77.6% | 80.1% |

| 75~79歳 | 68.9% | 70.7% | 72.5% | 73.4% | 78.8% |

| 80~84歳 | 52.6% | 62.1% | 64.5% | 69.1% | 67.7% |

| 85~89歳 | 47.6% | 57.9% | 58.1% | 55.4% | 59.2% |

| 90歳以上 | 44.4% | 43.5% | 57.1% | 52.2% | 62.5% |

出典:公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

80代の医療保険加入率

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、2人以上世帯の場合、2024年時点で医療保険・医療特約の世帯加入率は、世帯主が80~84歳で86.3%、85~89歳では82.8%となっています。

■医療保険・医療特約の世帯加入率(世帯主年齢別)(民保加入世帯ベース)

| 2021(令和3)年 | 2024(令和6)年 | |

|---|---|---|

| 29歳以下 | 90.8% | 100.0% |

| 30~34歳 | 94.2% | 96.9% |

| 35~39歳 | 92.6% | 96.5% |

| 40~44歳 | 94.6% | 94.3% |

| 45~49歳 | 95.4% | 97.0% |

| 50~54歳 | 96.2% | 95.8% |

| 55~59歳 | 94.7% | 97.5% |

| 60~64歳 | 94.2% | 94.1% |

| 65~69歳 | 94.0% | 96.6% |

| 70~74歳 | 92.2% | 93.0% |

| 75~79歳 | 91.8% | 93.1% |

| 80~84歳 | 85.3% | 86.3% |

| 85~89歳 | 92.9% | 82.8% |

| 90歳以上 | 83.3% | 80.0% |

出典:公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

80歳以上には医療保険の必要性を感じて、実際に加入している方が多いのが実情です。以上のことから、ケガや病気のリスクに備えるために、80歳以上の方も保険への加入を検討しておくことをおすすめします。

80歳以上でも入れる保険はある?

一般的に加入時の年齢が満70~80歳までに設定されている保険が多いものの、少額短期保険など80歳以上でも入れる保険はあります。ただし、年齢を重ねるにつれて健康状態によっては加入できないケースや、持病があっても入れる保険で保険料が通常の生命保険よりも割高に設定されているケースもあります。そのため、保険を選ぶ際には年齢だけでなく、健康状態も含めて加入条件を確認しておくことが大切です。下記の保険では、保険会社によって80歳でも加入できる商品もあります。

死亡保険

死亡保険とは、被保険者が亡くなった際に保険金が支払われる保険です。保険金の受取人を指定できるため、遺された家族の生活費のほか葬儀費用やお墓代などに備えることができます。死亡保険には大きく分けて定期死亡保険と終身死亡保険があります。定期死亡保険とは、契約時に定めた保険期間中のみ保険金が支払われるタイプの保険です。これに対して、終身死亡保険は解約しない限り一生涯保障が継続します。

医療保険

医療保険とは、被保険者がケガや病気によって入院や手術をした際に給付金を受け取れる保険です。商品によって保障内容や給付金額などが異なり、入院日数が一定以上に達した際に給付金が支払われる商品もあれば、日帰り手術や入院前後の通院なども保障の対象となる商品もあります。医療保険にも定期医療保険と終身医療保険があり、定期医療保険の場合は更新する際の年齢に応じて保険料が上がる点や、更新時の年齢によっては継続できない可能性がある点に注意が必要です。終身医療保険であれば保障は一生涯続き、年齢を問わず所定の条件に該当すれば給付金を受け取れます。

がん保険

がん保険とは、がんと診断された場合やがんで入院や手術を受けた場合に給付金を受け取ることができる保険です。新規加入の上限は69歳や80歳など保険会社によって異なりますが、80歳以上でも加入できる商品があります。ただし、過去にがんに罹患したことがあるなど、病歴によっては加入できない場合があるため注意が必要です。なお、がん保険はすべてのがんに適用されるわけではなく、罹患したがんの種類によっては給付の対象にならないこともあります。がん保険に加入する際には、どのような条件で給付金が支払われるのかよく確認しておくことが大切です。

80歳からの保険を選ぶ際のポイント

80歳からの保険に加入する際、どのような点を確認しておく必要があるでしょうか。保険を選ぶ際に押さえておきたい3つのポイントを紹介します。

加入している保険を確認する

はじめに確認しておきたいポイントは、現在加入している保険の有無と保障内容です。契約中の保険でどのようなリスクをカバーできるのかを確認し、足りない保障内容や保障額について検討しましょう。すでに加入している保険と重複する保障内容の保険に加入したり、保障を必要以上に手厚くしたりすると、月々の保険料の負担が重くなるため注意してください。

また、月々の保険料の出費を抑えられる余地がないか検討しておくことも大切です。過去に加入した保険の中には、現在は必要のない保障内容のものが含まれていたり、主契約や特約の保障内容が重複していたりすることも考えられます。必要な保障内容や保障額は家族の形態や人数、年齢などによって変わるため、自分のライフステージに合わせて保障を見直すことで、月々の保険料を現在よりも抑えられる可能性があります。

自分が必要な保険を把握する

次に、必要な保険について把握しておくことが重要です。保険を選ぶ際には、加入の目的に合わせて検討する必要があります。下記を参考に、自分にとって必要な保険を見極めましょう。

死亡保険の主な加入目的

死亡保険の主な加入目的として、亡くなった後の葬儀やお墓の費用、遺された配偶者や家族の生活費への備え、相続税対策などが挙げられます。保険金の用途によって必要な保障額が異なるため、死亡保険に加入する目的を明確にしておくことが大切です。

医療保険やがん保険の主な加入目的

医療保険やがん保険は、自分自身がケガをしたり病気に罹ったりした場合のリスクに備えるための保険です。75歳以上の人は、公的医療保険制度において自己負担割合が1〜2割(現役並み所得者は3割)に設定されています。さらに1か月の医療費が自己負担限度額を超えた場合に、超えた金額が支給される高額療養費制度もあるため、治療費を貯蓄や年金でまかなえる場合は保険が必要ないケースもあります。ただし、差額ベッド代や先進医療など公的医療保険の対象とならない費用もあるため、医療費の自己負担に備えたい場合には、医療保険やがん保険への加入を検討しておくのもひとつの方法です。

毎月の保険料と保障額を確認する

年齢を重ねるにつれて、若い年代と比べると病気や死亡のリスクが高まることから、死亡保険や医療保険を選ぶ際には必要な保障額と保険料のバランスを十分に検討しておく必要があります。

なお、一般的な死亡保険や医療保険では、80歳以上から加入できたとしても毎月の保険料が高額になる場合がありますが、必要な保障額を確保しつつ、保険料をできるだけ安く抑えたい場合には少額短期保険も検討してみましょう。少額短期保険は、保険金額が少額で保険期間が比較的短く設定されているという特徴があります。少額短期保険についてより詳しく知りたい方は、下記の記事も併せてご参照ください。

80歳からの保険ならSBIいきいき少額短期保険

80歳以上の方は、病気などさまざまなリスクに備えるために保険に加入しておくことも選択肢の1つになります。

SBIいきいき少額短期保険の死亡保険新規ウィンドウを開きます・医療保険 新規ウィンドウを開きます・介護保険 新規ウィンドウを開きます は、84歳まで申し込みができ、死亡保険・医療保険の保障は100歳まで、介護保険の保障は95歳まで継続できるため、80歳から保険に入りたいという方にも人気があります。「SBIいきいき少短の死亡保険新規ウィンドウを開きます」の場合、保険料は80歳女性なら月々4,800円~で加入でき、保障内容もシンプルでわかりやすいほか、24時間無料電話健康相談や家財整理サービス優待といった加入者限定の付帯サービスも充実しています。今後のリスクに備えつつ、保険料を抑えて加入したい方は、SBIいきいき少額短期保険も検討してみてはいかがでしょうか。

B2-26-J-0086(2026.06.23)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2026年6月23日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。