入院保障 日帰り入院から、60日の長期入院まで |

手術保障 日帰り手術を含む89種類の手術を受けた場合 |

先進医療保障 厚生労働省指定の先進医療を受けた場合 |

|

|---|---|---|---|

入院給付金日額 |

1入院につき1日目〜60日目まで保障 日額5,000円 責任開始日から6か月以内は日額2,500円 |

手術1回につき 5万円 責任開始日から6か月以内は2万5,000円 |

〈全コース共通〉 先進医療の技術料に応じた所定の金額を1保険期間(1年間)に 100万円まで 責任開始日から6か月以内は |

|

〈80歳以上限定〉 |

1入院につき1日目〜60日目まで保障 日額3,000円 責任開始日から6か月以内は日額1,500円 |

手術1回につき 3万円 責任開始日から6か月以内は1万5,000円 |

SBIいきいき少短の

持病がある人の医療保険

(引受基準緩和型医療保険)

CHECK!

持病があっても入りやすい医療保険

「薬を飲んでいる」「通院中」「手術経験がある」

そんな方のための保険です。

保険料例:54歳・女性・入院給付金日額5,000円コースの場合 月々3,290円

引受基準緩和型医療保険「SBIいきいき少短の持病がある人の医療保険」について

引受基準緩和型医療保険「SBIいきいき少短の持病がある人の医療保険」は、入院と手術、そして先進医療を保障します。

保険期間は1年間で、満20歳以上84歳※1までの方にお申し込みいただくことができ、毎年、更新することで100歳※2まで保障をご継続いただけます。 3つの医療保障に加え、加入者の皆様の日々の健康や医療に関するご相談をお受けするサービスもそろえています。

- ※1:責任開始日における満年齢。

- ※2:被保険者の誕生日と責任開始日が同一の場合は、100歳の誕生日前日までが保障期間です。

- ◆当社の介護保険にご契約中、または加入される場合は、この保険にはご加入いただけません。

CHECK!

持病をお持ちの方に選ばれています!

以下の3つの質問に該当しなければ、お申し込みいただけます

いいえ

最近3か月以内に医師による診察を受けた結果、入院、手術または検査※を勧められたことがある。

※検査結果が判明し、入院、手術または再検査を勧められなかった検査を除きます。

いいえ

過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。

いいえ

過去5年以内に、がん(白血病、悪性リンパ腫、肉腫などを含む悪性新生物および上皮内新生物をいいます)と診断されたことがある。または、過去5年以内に、がんもしくは肝硬変で入院したこと、または手術を受けたことがある。

- ◆上記のいずれにも該当しない場合でも、ご職業などによりご契約いただけない場合もあります。

お申し込みは84歳までOK

84歳※1までお申し込みいただけて、保障は100歳※2まで継続可能です。

- ※1:責任開始日における満年齢。

- ※2:被保険者の誕生日と責任開始日が同一の場合は、100歳の誕生日前日までが保障期間です。

保障内容

- ※この保険は、傷病歴などがある方でも加入しやすいように設計された保険です。このため、保険料は、従来の保険に比べ割増しされています。

- ※健康状態について、より詳細な告知をすることにより、保険料の割増しのない「SBIいきいき少短の医療保険」にご契約いただける場合があります。

- ※80歳以上の方は、3,000円コースもお選びいただけます。

- ※責任開始日から6か月以内の給付金の支払金額はご加入コースの50%に削減されます。

◎ご加入を検討される際は、金融庁「公的保険について」ポータルサイトの公的医療保険制度についてもご自身でご確認ください。

こんなときにお支払いいたします

入院給付金日額5,000円コースにご加入の場合

お支払い事例1

保険加入から3か月後、加入前から治療を続けていた持病の「椎間板ヘルニア」が悪化。医師から勧められて入院した。

日額5,000円×入院日数×50%の入院給付金をお支払いします。

手術を受けた場合には、手術1回につき、5万円×50%の手術給付金をお支払いします。

責任開始日から6か月は、支払金額が50%に削減されますが、お支払いの対象です。

お支払い事例2

保険加入から1年後に、持病の「椎間板ヘルニア」とは関係のない「乳がん」が見つかって入院。先進医療を含む手術を受けた。

入院給付金と、手術1回につき5万円の手術給付金にくわえ、先進医療の技術料に応じた金額をお支払いします。

持病はもちろん、その他の病気やケガでの入院・手術・先進医療も対象です。

選ばれている理由No.1は 「保険料が手ごろだから」

“SBIいきいき少短の保険を選んだ理由”を加入者の方々にアンケートしたところ、1位が「保険料が手ごろだから」、2位が「保障内容がシンプルでわかりやすいから」、3位が「CM・広告などの印象が良かったから」となりました。

- ※当社調べ。2022年7月~11月当社着の死亡・医療保険加入者アンケート結果より。n=1,024(複数回答)

CHECK!

あなたの条件で保険料をチェックしませんか?

保険期間

保険期間は1年なので、生活に合わせて見直しやすいのも魅力。毎年の更新で保障は100歳※まで継続可能です。

- ※被保険者の誕生日と責任開始日が同一の場合は、100歳の誕生日前日までが保障期間です。

加入者限定の付帯サービスもあります

引受基準緩和型医療保険「SBIいきいき少短の持病がある人の医療保険」には、保障に加え、加入者の方が利用できるサポートサービスが付いています。医療や健康のちょっとした疑問を解消したり、専門的なご相談まで、暮らしの中の様々なシーンでお役立ていただけます。

- 24時間無料

電話健康相談 - セカンドオピニオン ※1

(ベストドクターズ®・サービス ※2) - 人間ドック優待

- こころのサポート

- 家財整理サービス優待

- サプリメント購入優待

- ※1:治療費・セカンドオピニオンの取得にかかわる費用等は、すべて加入者様のご負担となります。

- ※2:ベストドクターズ・サービスは、テラドックヘルスインターナショナル社(Teladoc Health International, S.A.U.)が提供するサービスで、医師同士の相互評価で高い評価を得た日本国内の医師をご案内いたします。Best Doctors®およびベストドクターズはBest Doctors, Inc.の登録商標です。Best Doctors, Inc.は、グローバルバーチャルケアリーダー、Teladoc Health, Inc.の一員です。

詳細はこちら

ご契約に際しましては、以下の資料をご確認ください。

※このページは商品の概要を説明しています。詳しくは、上記「ご契約に際しての大切な事柄(契約概要、注意喚起情報 等)」等の資料を必ずご覧ください。

CHECK!

お見積り・お申し込み、 資料請求はこちらから!

少額短期保険業者の制限について

少額短期保険業者には、以下の制限があります。

- 少額短期保険業者は保険期間が1年間(一定の偶然の事故によって生ずることのある損害をてん補することを約し、保険料を収受する保険については2年間)以内であって、いわゆる第三分野の医療保険の場合は、保険金額が80万円以下の保険のみの引受けを行うもの

- 1人の被保険者について引き受けるすべての保険の保険金額の合計額は、1,000万円以下とすること

- 1人の保険契約者について引き受ける第三分野の医療保険の保険金額の合計は、原則8,000万円以下とすること

※この商品は、SBIいきいき少額短期保険株式会社とSBIリスタ少額短期保険株式会社が共同で保険契約をお引き受けすることにより、160万円までお引き受け可能となっています。

給付金について

引受基準緩和型医療保険「SBIいきいき少短の持病がある人の医療保険」の給付金についてご説明します。

給付金をお支払いできないことがある主な場合

| お支払いできる場合の事例 | お支払いできない場合の事例 | |

|---|---|---|

| 入院給付金 | 責任開始日前より治療を受けていた「椎間板ヘルニア」が、責任開始後に悪化し入院した場合 | 責任開始日前に医師から入院をすすめられていた「椎間板ヘルニア」で入院した場合 |

| 手術給付金 | 責任開始日前より治療を受けていた「脊柱管狭窄症」が、責任開始日後に悪化し手術を受けた場合 | 責任開始日前に医師から手術をすすめられていた「脊柱管狭窄症」の手術を受けた場合 |

| 「普通保険約款 別表2」 に記載の所定の手術 |

皮膚良性腫瘍の手術 骨折したときに骨に埋め込んだ金具(プレート)をしばらくしてから抜く手術(抜釘術) 創傷処理 外傷を縫い合わせる手術 扁桃腺の手術等 |

給付金をお支払いできないことがある主な場合

- 責任開始日前に生じた病気や不慮の事故を原因とする場合

- 治療を目的としない入院をした場合

- 治療を目的としない手術をした場合

- 医学的な観点から入院の必要性が認められない場合

- 保険契約が告知義務違反により解除となった場合

- 給付金を詐取する目的で事故を起こしたときなど、重大事由により保険契約が解除となった場合

- 保険契約について詐欺の行為があって取り消された場合や、給付金の不法取得目的があって保険契約が無効となった場合

- 保険料のお払い込みがなく、保険契約が失効した場合

- 免責事由に該当した場合

- 保険契約者または被保険者の故意または重大な過失

- 被保険者の犯罪行為

- 被保険者の薬物依存

- 被保険者の精神障害の状態を原因とする事故

- 被保険者の泥酔の状態を原因とする事故

- 被保険者が法令に定める運転資格を持たないで運転している間に生じた事故

- 被保険者が法令に定める酒気帯び運転またはこれに相当する運転をしている間に生じた事故

- 頸部症候群(いわゆる「むちうち症」)または腰痛で、いずれも他覚所見のないもの(原因の如何を問いません。)

お支払いする給付金について

- 給付金は、保険期間中に治療を目的とした入院をした場合、手術をした場合、先進医療を受けた場合にお支払いします。

- お支払いする給付金は、責任開始日以後に発病した病気を原因とする入院または責任開始日以後に生じた不慮の事故によるケガを原因とした入院と、同様の条件のもとでの手術および先進医療に限ります。

- 先進医療の種類等については厚生労働省のウェブサイトをご覧ください。

- 責任開始日から6か月以内の給付金の支払金額は保険金額の50%になります。

給付金のお支払い限度額の計算方法

- 入院給付金については、入院を開始した日の属する保険期間に充当して計算されます。

- 手術給付金および先進医療給付金については、手術を受けた日、先進医療による療養を受けた日の属する保険期間に充当して計算されます。

- 支払削減期間中の入院給付金、手術給付金または先進医療給付金であっても、50%に削減する前の金額を充当して計算されます。

給付金の支払限度額の計算方法(5,000円コースの場合)

入院給付金のお支払い限度日数について

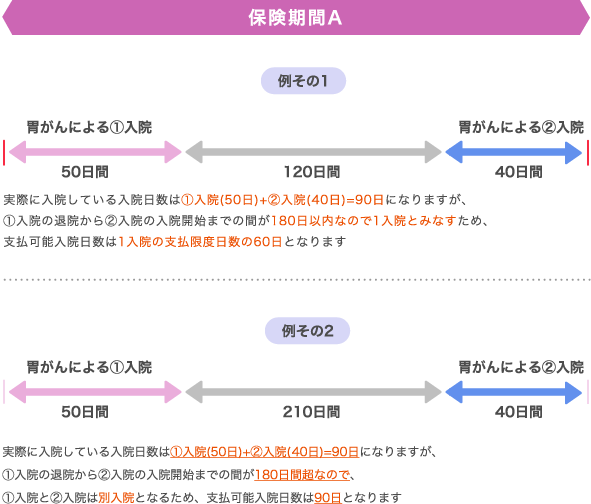

- お支払い限度日数は、1回の入院につき60日とします。

- 同じ原因で入院を繰り返し、退院日の翌日から次の入院までの期間が180日以内の場合には、2回以上の入院であっても1回の入院とみなし、支払限度日数を適用します。

1回の入院について

給付金のご請求手続き

- 給付金のご請求は、下記の手順となります。

- 給付金の支払事由が発生

- 会社の窓口(保険金・給付金請求受付センター)にご連絡ください。ご請求に必要な書類をお送りします

- 書類を準備し、必要事項をすべて記入し、所定の宛先にお送りください

- お支払いが決定しましたら、会社よりご指定の口座へ給付金をお振り込みします

- ご請求に必要な書類は、引受基準緩和型医療保険 普通保険約款別表1に記載しています。

給付金の支払時期

- 給付金は、事実の確認が必要な場合を除き、ご請求に必要な書類が会社に到着した日の翌日から起算して5営業日以内にお支払いします(請求に必要な書類に不備があった場合には、お支払いが遅れることがあります)。

-

給付金を支払うための確認については、会社に提出された請求書類だけでは確認できない場合には、確認事項とその内容に応じた一定の期間を下記のように規定しています。

規定した期間を経過して給付金をお支払する場合には、遅延利息を付けてお支払いいたします。-

給付金の支払事由に該当する事実の有無の確認、給付金の支払いの免責事由の確認、告知義務違反の確認、重大事由、詐欺等に該当する可能性の有無の確認等が必要な場合:45日

-

1の確認をするために、

- 弁護士法に基づく照会、その他の法令に基づく照会が必要な場合:180日

- 刑事手続きの結果についての捜査機関への照会が必要な場合:180日

- 日本国外における調査が必要な場合:180日

-

給付金の支払事由に該当する事実の有無の確認、給付金の支払いの免責事由の確認、告知義務違反の確認、重大事由、詐欺等に該当する可能性の有無の確認等が必要な場合:45日

給付金ご請求権の有効期間

- 支払事由が確定したときから3年を経過しますと、時効により給付金のご請求の権利がなくなります。未経過保険料についても、同一の期間となります。

ご請求内容を確認させていただく場合があります

- 給付金のご請求があった場合、会社の社員または会社の委託を受けた者がその内容などについて確認させていただくことがあります。

代理請求について

-

給付金受取人である被保険者が、給付金のご請求ができない特別な事情※がある場合には、次のいずれかの方(代理請求人)が代わりにご請求できます。

- 被保険者と同居または生計を一にしている被保険者の配偶者

- 上記の配偶者がいない場合には、被保険者と同居または生計を一にしている3親等内の親族

- 給付金を代理請求人に支払った場合、その後重複してその給付金のご請求をお受けしてもお支払いいたしません。

※特別な事情 たとえば、病気やケガにより、言葉をしゃべることができない状況や手が不自由で意思表示ができない状態のため、ご請求の手続きができない場合などになります。

被保険者が死亡した場合のご請求方法

-

給付金受取人である被保険者が死亡した場合で、まだ給付金のご請求手続きをされていない場合は、被保険者の法定相続人のうち、下記に定める1人の方が他の法定相続人を代表してご請求できます。

- 被保険者の戸籍上の配偶者

- 上記の配偶者がいない場合には、法定相続人の協議により定められた方

- 給付金を被保険者の法定相続人の代表者に支払った場合、その後重複してその給付金のご請求をお受けしてもお支払いいたしません。

CHECK!

あなたの条件で保険料をチェックしませんか?

- ※取扱代理店および少額短期保険募集人はお客様と当社の保険契約締結の媒介を行うもので、告知受領権や保険契約締結の代理権はありません。保険契約はお客様からの保険契約のお申し込みに対して当社が承諾したときに有効に成立します。

B2-24-C-0284 (2024.12.16)