葬儀費用の平均は?費用の内訳や安く抑える方法を解説

自分や家族が亡くなったときのことを考えるのは、つらく悲しいことです。一方で、葬儀を執り行う際にどの程度のお金がかかるのかを把握しておくことは、いざというときに慌てないためにも大切ではないでしょうか。

この記事では、葬儀費用の平均や内訳について解説します。葬儀費用をできるだけ抑える方法も紹介していますので、ぜひ参考にしてください。

葬儀費用の平均は約152万円

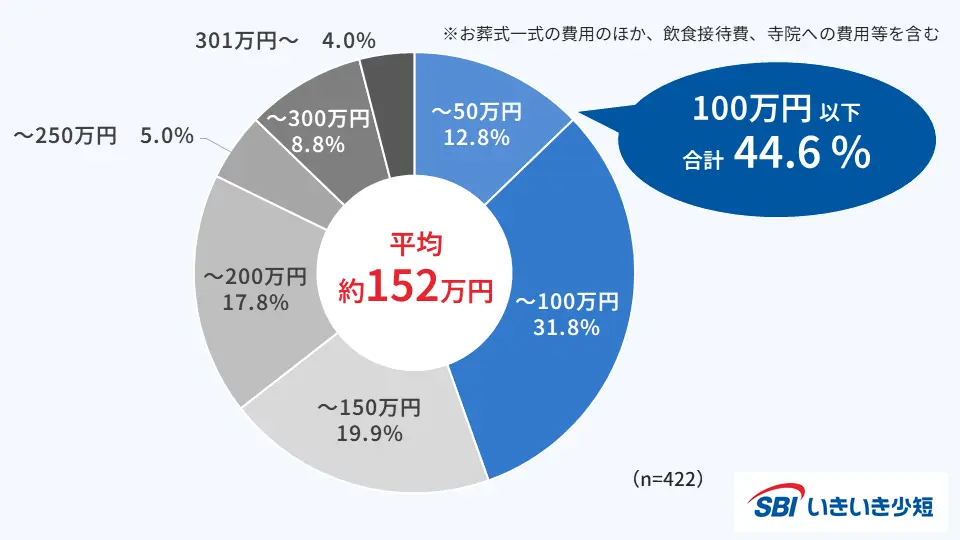

SBIいきいき少額短期保険がアンケートを実施したところ、葬儀費用の平均は約152万円という結果になりました。

- 【アンケート調査の概要】

調査期間:2023年11月10日~11月17日

調査対象:全国の50歳以上の男女

調査方法:インターネットリサーチ

有効回答数:1,019名

■お葬式にかかった総額費用

(ご自身又は近親者が、喪主としてお葬式を執り行った経験が「ある」と回答した方にうかがいます)

お葬式の費用は総額でどのくらいかかりましたか?[入力回答]

上図は、お葬式一式の費用のほか、飲食接待費、寺院への費用なども含む金額です。

葬儀費用は葬儀の規模や形式など、さまざまな条件によって大きく変動します。ただし、葬儀費用の総額は100万円以下と回答した方は44.6%と、半分以下にとどまっていることからも、100万円以上の葬儀費用が必要になるケースが少なくないことがわかります。

葬儀費用の内訳

葬儀を執り行う場合、具体的にどのような費用がかかるのでしょうか。主な費用の内訳は、下記のとおりです。

葬儀一式の費用

葬儀一式の費用とは、通夜や告別式など、葬儀を執り行うこと自体にかかる費用のことです。たとえば、斎場の利用料や祭壇・棺・遺影などの費用に加え、スタッフの人件費、霊柩車の費用などが含まれます。葬儀一式の費用は、斎場の広さや祭壇の種類などで差が生じます。

寺院費用

寺院費用とは、お布施として寺院の僧侶などの宗教者に支払う費用のことです。通夜・告別式での読経や、戒名授与に対する感謝の気持ちとして、宗教者に納めます。こうした寺院費用は、葬儀社の請求には含まれていないため、注意しましょう。

状況によっては、宗教者が通夜・告別式の会場まで来るためにかかった交通費を「お車代」として渡すこともあります。また、通夜後の食事会である「通夜振る舞い」や、火葬後の食事会である「精進落とし」に宗教者が参加しない場合には、おもてなしの代わりに「御膳料」を支払うケースも少なくありません。

飲食接待費用

飲食接待費用とは、前述した通夜振る舞いなど、通夜や火葬の後に参列者にふるまう飲食にかかる費用のことです。飲食接待費用は、弔問に訪れた参列者の人数によって変動するため、葬儀社から事前に提示される見積りとは金額が異なることがあります。

葬儀の形式によって費用は変動する

葬儀の費用は、執り行う葬儀の形式によって大きく変動します。形式が違えば、会場の規模や参列者の人数も異なるため、費用にも差が生まれるのです。ここでは、葬儀の代表的な形式を4種類ご紹介します。

一般葬

一般葬とは、家族をはじめとする親族のほか、友人や勤務先の関係者など、故人と縁のあった人が多数参列する葬儀のことです。ほかの形式に比べて参列者が多く、比較的大きな規模で執り行われます。一般的に、参列者には通夜振る舞いや精進落としで食事やお酒をふるまうため、飲食費などの費用が高くなる傾向があります。

家族葬

家族葬とは、親族や、親しい友人など限られた方が参列する葬儀のことです。一般葬に比べると参列者が少ないため、規模が小さくなる場合が多いでしょう。

葬儀の基本的な流れは一般葬と変わらないものの、斎場が小規模になることや、飲食費などが限られていることから、一般葬に比べると費用を抑えられる傾向があります。

ただし、家族葬に明確な定義はないため、参列者が制限されるわけではありません。原則としては、遺族が葬儀の案内を出した方が参列します。

家族葬は、遺族や故人の希望により執り行われるケースが多くあります。親族や親しい友人など、故人に近しい人だけでゆっくり故人を見送りたい場合や、葬儀費用を抑えたい場合に適した葬儀の形式です。

一日葬

一日葬とは、通夜を省略して告別式と火葬を1日で執り行う葬儀のことです。前述の一般葬や家族葬の場合、一般的には1日目に通夜、2日目に告別式と火葬が執り行われます。参列者の制限はありませんが、一般葬や家族葬と比べて葬儀の規模が小さくなるため、費用を抑えられる点が特徴です。また、1日で葬儀が完結することで、遺族の精神面や体力面の負担を軽減できる場合もあるでしょう。

直葬・火葬式

直葬・火葬式とは、通夜や告別式を執り行わず、火葬のみ行うことを指します。一般的に参列者は、10人程度が目安となり、家族やごく親しい友人のみです。

故人とのお別れは火葬炉の前で行われ、宗教者を呼ぶ場合は火葬炉に入ったあとに供養の時間がとられます。斎場を借りる必要がないことに加え、飲食費も少額となるため、葬儀費用を大きく抑えられる点が特徴です。

葬儀費用は誰が支払う?

葬儀費用は、葬儀の形式によって大きく異なりますが、誰が支払うことになるのでしょうか。想定される主なケースをご紹介します。

故人の預貯金から支払う

故人が生前に葬儀費用を準備していた場合、故人の預貯金から支払うことになります。ただし、預貯金はあくまでも口座名義人でなければ引き出せません。口座名義人が亡くなり、口座名義人の預貯金が遺産分割の対象となる場合には、遺産分割が終了するまで相続人が単独で払戻しを受けられないことがあります。

故人名義の預貯金を引き出すには、相続人が遺産分割協議書を作成したうえで所定の書類をそろえ、金融機関などの窓口へ提出しなければなりません。こうした手続きには、相応の時間を要します。

なお、2019年7月1日施行の改正民法で「遺産の分割前における預貯金債権の行使」が設けられたことにより、相続預貯金のうち一定額までは、金融機関などの窓口にて預貯金の払戻しができるようになりました。この制度を利用して払い戻された預貯金を葬儀費用にあてるのも1つの方法です。

払い戻しができる金額は「相続開始時の預貯金額(口座・明細基準)×1/3×払戻しを行う相続人の法定相続分」となります。ただし、同一の金融機関からの払い戻しの上限は、150万円です。

出典:一般社団法人全国銀行協会「ご存知ですか?遺産分割前の相続預金の払戻し制度」[PDF: 735KB]新規ウィンドウを開きます

故人が加入していた互助会や葬儀保険から支払う

故人が互助会や葬儀保険に加入していた場合、互助会の積立金や保険金を葬儀費用にあてられます。

互助会とは「冠婚葬祭互助会」のことで、経済産業省の許可を受けた事業者が行える会員制のサービスです。毎月掛金を積み立てることにより、会員やその家族は、葬儀や結婚式などの冠婚葬祭にまつわるサービスを契約額に応じて受けられます。積み立てたお金は、現金で受け取るわけではない点に注意しましょう。

葬儀保険とは、葬儀を執り行う際に必要な費用に備えるための保険のことを指します。少額短期保険(ミニ保険)の1つで、一般的な生命保険と比べて保険金が少額に設定されている分、安価な保険料で加入できる点が特徴です。

互助会と葬儀保険はいずれも葬儀費用に備えることができる一方で、両者には明確な違いがあります。

互助会の場合、契約額に応じたサービスを受けるかたちで、葬儀費用のみをまかないますが、葬儀保険の場合は葬儀費用のほか、お墓を建てるための費用や当面の家族の生活費などにあてることも可能です。使途が限定されていないことは、葬儀保険の大きなメリットといえます。

喪主が支払う

故人が葬儀費用を用意していなかったり、葬儀保険などに加入していなかったりした場合、基本的に葬儀費用は喪主が負担することになります。喪主は故人の配偶者や、長男または長女などが務めるのが一般的です。ただし、誰が喪主を務めるかについては明確なルールはないため、そのほかの血縁関係がある方や親しい友人、生前故人が暮らしていた施設等の代表者が務めることもあります。

なお、血縁関係がない方の場合には、一般的に喪主ではなく「友人代表」もしくは「世話人代表」などと呼ぶことが多いでしょう。

喪主が葬儀費用を負担するのが難しい場合には、相続人と分担するか、葬儀費用の負担を引き受ける「施主」を立てて費用を支払ってもらう方法も考えられます。

葬儀費用を抑える方法

心を込めて故人を見送りたい気持ちはあるものの、葬儀費用について頭を悩ます方も多いのではないでしょうか。ここでは、葬儀費用を抑える方法をご紹介します。

小規模の葬儀にする

葬儀は規模によって費用が大きく変動します。家族葬や一日葬といった比較的小規模な葬儀の形式を選ぶことで、費用を抑えられるでしょう。

さらに費用を抑えたい場合には、直葬・火葬式を選ぶという方法もあります。直葬・火葬式では読経などの宗教儀式が省略されることが多いため、宗教者に支払うお布施も必要ありません。

葬儀保険に加入しておく

葬儀の費用に備える、葬儀保険に加入しておくのも1つの方法です。被保険者が亡くなった場合には死亡保険金が支払われるため、遺族による葬儀費用の負担を軽減できます。前述のとおり、葬儀保険の保険金は使途が指定されていないため、葬儀一式にかかる費用だけでなく、お墓を建てるための費用や家族が当面暮らしていくための生活費にあてることも可能です。

また、葬儀保険は一般的な生命保険と比べて保険金額が低く設定されていて、毎月の保険料も抑えられているケースが見られます。高齢の方でも申し込める商品も多くあることに加え、保険金の請求から支払いまでの対応が早い点が大きな特徴です。家族の経済的負担をできるだけ軽くしたい方は、葬儀保険への加入を検討することをおすすめします。

給付金を受け取る

故人が健康保険(協会けんぽ)や国民健康保険、後期高齢者医療保険に加入していた場合、申請すれば埋葬料・葬祭費として給付金を受け取れます。金額は組合や協会、自治体によって異なりますが、概ね1万~7万円です。給付金のみで葬儀費用をまかなうのは現実的ではないものの、葬儀費用の一部を給付金で補填できることは覚えておきましょう。

なお、健康保険や国民健康保険、後期高齢者医療保険から埋葬料や葬祭費が支給されるのは、葬儀を執り行った後です。葬儀の後、期限内に申請する必要があるため、事前に申請期限を確認しておくと安心です。

葬儀費用は事前に準備しておこう

葬儀費用の平均は約152万円です。残された家族には大きな経済的負担となるため、葬儀費用のことで慌てないよう、早めに備えておくことが大切です。

家族に葬儀費用を残す方法のひとつに、手ごろな保険料で万が一に備えられる、SBIいきいき少額短期保険の死亡保険があります。

SBIいきいき少額短期保険の死亡保険は、保険金定額タイプの保険で、たとえば54歳女性の場合、月々490円~と500円以下の保険料で加入できます。保険金は100万~600万円の6コースがあるため、葬儀費用として備えておきたい金額に合わせて加入コースが選択可能です。84歳まで申し込めることに加え、100歳まで継続できることから、60~70代の方を中心に人気があります。

加入者向けの付帯サービスとして、24時間無料電話健康相談や家財整理サービス優待などもご用意していますので、葬儀費用に備えておきたい方は、SBIいきいき少額短期保険への加入も検討してみてはいかがでしょうか。

B2-25-J-0139(2025.07.29)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2025年7月29日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。