親の介護費用はいくら?備え方のポイントや不足するときの対処法

親が高齢になるにつれて、介護にかかる費用について心配になる方も多いのではないでしょうか。介護を受ける本人の資産だけでは介護費用をまかなえない場合もあるため、介護費用の目安や、利用できる制度を事前に知っておくと安心でしょう。

この記事では、親の介護にかかる費用の平均や介護費用を備えるときのポイントのほか、介護費用に不安があるときの対処法について解説します。

要介護1以上の認定で一時金160万円が受け取れる「SBIいきいき少短の介護保険」はこちら 新規ウィンドウを開きます

親の介護にかかる費用の平均

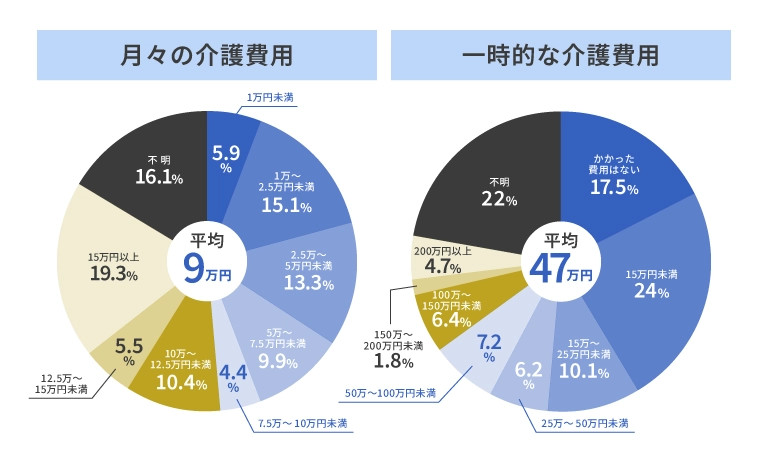

親の介護費用は、介護の方法や期間によって大きく異なります。公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、2人以上世帯の場合、介護にかかる月々の費用は平均9万円、一時的に必要な費用は平均47万円です。一時的な介護費用は、介護用ベッドや車いすの購入費用のほか、住宅改造の費用などが該当します。

■月々または一時的な介護費用の平均(2人以上世帯の場合)

また、介護期間の平均は4年7か月です。そのため、介護期間中の費用総額が500万円を超えることも珍しくないと考えられます。

たとえば、介護期間が4年半と仮定した場合、介護費用の総額は下記のように試算されます。

■介護期間が4年半だった場合の介護費用の例

| 費用 | 金額 |

|---|---|

| 一時的な費用 | 47万円 |

| 介護費用 | 9万円×54か月=486万円 |

| 4年半の介護費用の合計 | 533万円 |

ただし、これらの金額はあくまでも介護費用の平均です。要介護度や住宅または施設などの介護を行う場所によっても介護費用は変動するため、余裕を持って備えられると安心でしょう。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

要介護度によって変わる介護費用

介護費用は、前述のとおり要介護度によっても異なります。要介護度とは、公的介護保険制度において、要介護認定を申請した際に判定される介護の必要性の程度を示す指標のことです。訪問調査や主治医の意見書などをもとに決まります。

下記は、要介護度別の一時的な費用と月々の介護費用の平均です。

■要介護度別の介護費用の平均

| 要介護度 | 一時的な費用 | 月々の介護費用 |

|---|---|---|

| 要支援1 | 44万円 | 5.8万円 |

| 要支援2 | 44万円 | 7万円 |

| 要介護1 | 30万円 | 5.4万円 |

| 要介護2 | 54万円 | 7.5万円 |

| 要介護3 | 42万円 | 8.5万円 |

| 要介護4 | 52万円 | 12.4万円 |

| 要介護5 | 47万円 | 11.3万円 |

要介護度が上がるほど必要なサポートが増えることから、月々の費用も高くなる傾向にあります。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

在宅または施設で変わる介護費用

介護を行う場所によっても、費用には大きな差があります。在宅介護の場合、月々の平均費用は5.2万円ですが、施設介護の場合、月々の平均費用は13.8万円と大幅に増加します。施設介護では、入居費用やサービス利用料が加算されるためです。

また、要介護度が高くなるにつれて、施設での介護を選択するケースが増える傾向にあります。介護の場所について、事前に親や家族と話し合い、費用面の見通しを立てることが大切です。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[PDF:7.4MB]新規ウィンドウを開きます

親の介護費用は誰が負担する?

親の介護費用は、一般的には親自身が負担しますが、難しいケースも考えられます。親が自身の介護費用をまかなえない場合、後述する「親の介護費用に不安があるときにできること」などを参考に、負担を軽減する方法を模索しましょう。

また、親が費用を負担すると想定している場合でも、事前に親が備えている介護費用について確認しておくと安心です。介護費用が予想外に増えた場合でも、どの程度不足するか把握しやすくなります。

親の介護費用に備えるときのポイント

親の介護費用に備えるためには、具体的な計画と家族間での話し合いが欠かせません。ここでは、親の介護費用に備える際に押さえておきたい3つのポイントを紹介します。

親に介護方法の希望を聞いておく

親の介護費用について考えるときは、まず、親がどのような介護を希望しているか確認しましょう。在宅介護を希望する場合はリフォーム費用や介護用品の準備が必要となり、施設介護を希望する場合は入居費用や月々の利用料が発生します。

これらを事前に話し合っておけば、費用の見通しが立てやすくなり、必要な資金を計画的に準備できます。

親の経済状況や保険加入状況を確認する

親の経済状況や保険加入状況を確認することも、介護費用に備えるポイントです。

介護は長期間にわたる場合も多く、予想外の費用が発生することもあります。親の経済状況を把握することで、どの程度の資金を介護費用にあてられるのかを正確に見積れます。無理のない計画を立てられるため、急な出費や資金不足に備えられるでしょう。

また、親が民間介護保険などに加入している場合、保険金や給付金を活用することで、自己負担額を大幅に軽減できる可能性があります。そのため、加入している保険の保障範囲を把握しておくことが大切です。

保険には、契約内容に応じた支払・給付条件があります。加入している保険の内容を正確に把握していないと、保険金・給付金を受け取るタイミングを逃したり、必要な手続きが間に合わなかったりする可能性もあります。「保険金・給付金を受け取れる条件」「保険金・給付金の金額と上限」「必要な書類や手続き方法」などを確認しておくと安心です。

公的介護保険制度の要介護認定に基づくシンプルな支払基準の「SBIいきいき少短の介護保険」はこちら新規ウィンドウを開きます

親の老後の資産管理方法を決めておく

加齢によって認知機能が衰えた場合、資産管理が難しくなる可能性もあるため、資産管理の方法について決めておく必要があります。特に、親が名義人である口座の管理には注意しなければなりません。判断能力が著しく低下すると、出金や契約内容の変更など、口座取引が制限されることもあります。口座名義人が不適切な取引を行ったり、悪意ある第三者にだまされたりするリスクを防ぐためです。

口座取引が制限され、家族による資産管理が困難になる事態を防ぐためには、家族信託や任意後見制度の活用が役立ちます。

家族信託とは、親(委託者)が保有する財産を信頼できる家族(受託者)に託し、その管理や処分を任せる仕組みのことです。家族信託を利用することで、親の判断能力が低下してしまっても、出金などの手続きができるため、親の財産を介護費用にあてられます。

任意後見制度とは、判断能力が低下する前に親が信頼できる人(任意後見人)をあらかじめ選んで契約を結び、財産管理や生活支援などを任意後見人に任せる制度のことです。任意後見人と公正証書によって契約を結び、法務局に登記されます。その後、本人の判断能力が低下したと家庭裁判所が認めたときに、初めて効力が発生します。

親の介護費用に不安があるときにできること

「介護費用が不足しそう」「お金がないため将来的な負担に不安がある」といった場合には、利用できる制度や対策を知っておくと安心です。ここでは、親の介護費用に不安があるときにできることを紹介します。

公的な窓口に相談する

介護費用に不安があるときは、公的な窓口に相談することが有効な手段の1つです。専門の窓口に相談することで解決の糸口が見つかる場合もあります。自治体や地域包括支援センターのほか、ケアマネージャーなどから、介護サービスや費用負担の軽減制度についてアドバイスを受けられます。

自治体によっては、特定の条件を満たすことで費用負担を軽減する制度が用意されている場合もあるため、積極的に情報収集をしましょう。

公的介護保険を利用する

公的介護保険について、内容を理解することも大切です。公的介護保険は、40歳以上のすべての国民に加入が義務付けられている社会保障制度です。

公的介護保険を利用するには、親が住んでいる自治体に申請し、要介護認定を受ける必要があります。要介護認定を受けることで、介護サービスを利用する際の費用が大幅に軽減されます。

在宅介護(訪問介護、デイサービスなど)や施設介護(特別養護老人ホームなど)のサービスが1~3割の自己負担となるため、介護費用の負担を軽減できるでしょう。

民間介護保険への加入を検討する

民間介護保険への加入を検討することも、選択肢として挙げられます。民間介護保険は、民間の保険会社などが提供する任意加入の保険です。

公的介護保険を利用した際は、介護サービスなどの現物支給となりますが、民間介護保険では保険金や給付金として現金が支払われます。用途は問われないため、介護サービス利用時の自己負担分にあてる以外にも、生活費や交通費、住宅改修費の補填といった目的でも利用できます。

高額介護サービス費を利用する

高額介護サービス費の利用も、親の介護費用の負担軽減となるでしょう。公的介護保険を利用している際に、1か月の自己負担額が一定額を超えた場合、超過した金額が払い戻されます。高額な介護費用によって、家計に過度な負担を与えないようにするために設けられた制度です。

なお、高額介護サービス費を利用するには、親が住んでいる自治体に申請しなければなりません。

親が元気なときに介護費用について話し合っておこう

介護は突然始まることもあります。いざというときに慌てないためにも、親が元気なうちに介護費用について話し合い、計画を立てておくことが大切です。親の介護費用に不安があるときは、公的な窓口に相談できることや、公的介護保険・高額介護サービス費といった制度を利用できることなどを把握しておくと安心です。また、民間介護保険への加入も、選択肢の1つとなります。

「SBIいきいき少短の介護保険新規ウィンドウを開きます」は、要介護状態区分別に、3つのプランがあり、公的介護保険制度の要介護1、2または3以上と初めて認定されたとき、一時金として160万円が受け取れます。親の介護費用に不安がある方は、加入を検討してみてはいかがでしょうか。

B2-26-J-0033(2026.04.09)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2026年4月9日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。