公的年金制度とは?

はじめに

保険は病気やケガなど、日常生活における様々なリスクに備えるために加入します。保険には、大きく分けて公的保険制度と民間保険の2種類があります。公的保険制度の説明については、公的医療制度のコラムに記載しておりますので、以下をご覧ください。

公的年金とは

公的年金制度は、日本国内に住む一定年齢の人が保険料を納め、その保険料を高齢者などへ年金として給付するしくみとなっています。これは現役世代が払った保険料を高齢者に給付するという「世代間での扶養」という考えで成り立っています。実際には現役世代が払う保険料のほかにも、税金や年金積立金が充てられています。

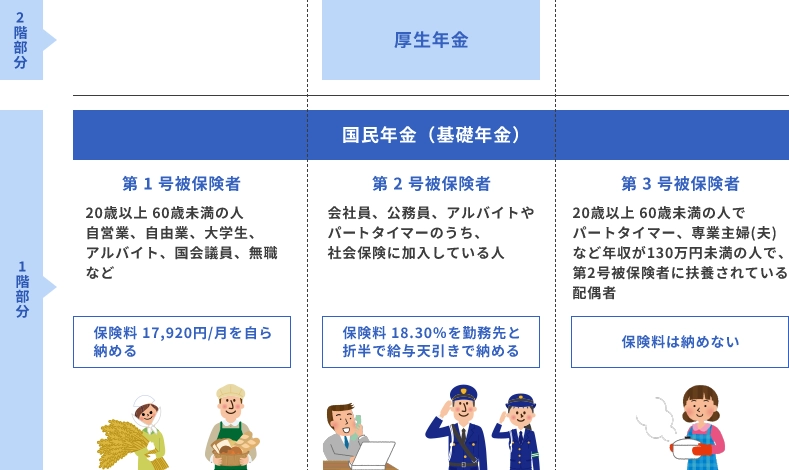

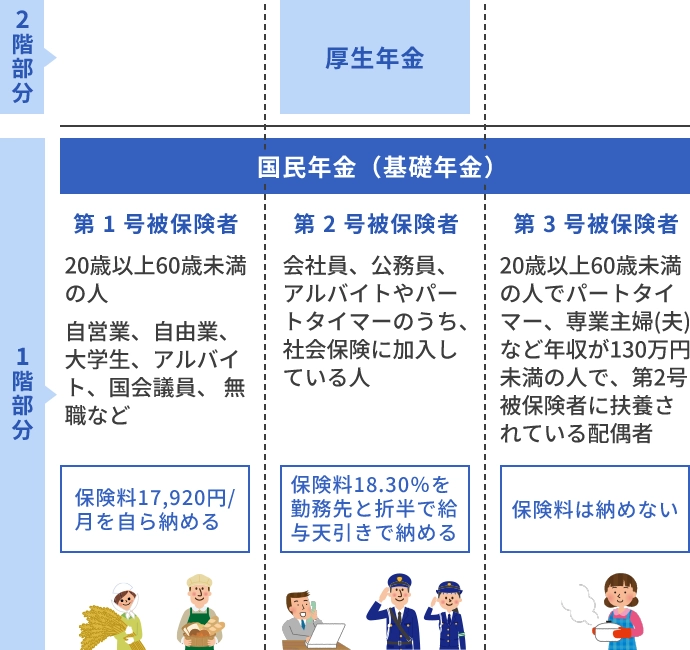

日本の公的年金は「国民皆年金」ともいわれ、20歳以上60歳未満の全ての人が共通して加入する国民年金があります。わたしたち国民は、誰もが加入して保険料を負担しなければなりません。国民年金に加入している人を被保険者といい、3種類に区分されています。会社員や公務員は国民年金に加えて、厚生年金保険に加入をしています。いわゆる「2階建て」の構造であることがわかります。

第1号被保険者

自営業者など国民年金のみに加入している人を第1号被保険者と呼びます。

第1号被保険者は、毎月17,920円の保険料を自身で納めなければなりません。なお、経済的な理由から国民年金の保険料を納めることが難しい場合には、所定の手続きを行うことで、保険料の納付免除や猶予制度を利用することができます。

第2号被保険者

会社員や公務員、あるいはアルバイトやパートタイマーであっても、勤務先の社会保険に加入している人を第2号被保険者と呼びます。

第2号被保険者は、国民年金と厚生年金保険との両方に加入をしています。保険料は標準報酬月額に対して、毎月18.30%を会社と折半で負担します。標準報酬月額は毎年4月、5月、6月の報酬額を平均して決定されます。第2号被保険者の保険料は、給料から天引きされるかたちで納めます。

第3号被保険者

専業主婦(夫)やパートタイマーなど年収が130万円未満でかつ、第2号被保険者に扶養されている人を第3号被保険者と呼びます。

第3号被保険者は、個人として保険料を負担する必要はありません。

どの種類の被保険者であっても、65歳になると、それまでに支払った保険料に応じた老齢基礎年金を受け取ることができます。国民年金から受け取る老後の年金を、老齢基礎年金をいいます。厚生年金保険に加入していた人は、老齢基礎年金に加えて、老齢厚生年金を受け取ることができます。

公的年金の種類

公的年金には、「高齢になったときのためにある」というイメージが強いかもしれません。ですが、公的年金制度は高齢だけを保障するのではありません。障害を負ったときや亡くなったときに支給される年金もあります。

- 障害年金:重度の障害を負ったときに本人に支給

- 遺族年金:被保険者が亡くなったときに遺族に支給

| 基礎年金 | 厚生年金 | |

|---|---|---|

| 老齢 | 老齢基礎年金 保険料を納めた期間などに応じた額 | 老齢厚生年金 保険料を納付した期間や賃金*2に応じた額 |

| 障害 | 障害基礎年金 障害等級*1に応じた額(子がいる場合には加算あり) | 障害厚生年金 賃金*2や加入期間、障害等級*1に応じた額 |

| 遺族 | 遺族基礎年金 老齢基礎年金の満額に子の数に応じて加算した額 | 遺族厚生年金 亡くなった人の老齢厚生年金の3/4の額 |

- *1障害等級は、基礎年金と厚生年金で共通。障害厚生年金(2級以上)受給者は、同時に障害基礎年金を受給できる。

- *2賃金とは、正確には「平均標準報酬額」といい、厚生年金への加入期間中の給与と賞与(ボーナス)の平均額をいう。

1-1. 老齢給付(老齢基礎年金)

老齢基礎年金は、保険料の納付済期間と保険料の免除期間などを合計した受給資格期間が10年以上ある場合に、65歳から支給されます。20歳から60歳までの40年間のすべての期間の保険料を納めた人の老齢基礎年金の年金額は、84万7,300円となります。老齢基礎年金は払った期間に応じて計算されます。たとえば、20年しか払わなかった場合には、半額の42万3,650円です。

老齢基礎年金の支給は本来65歳からですが、本人の希望により60歳から64歳の間に繰り上げることができます。これを繰上げ支給といいます。反対に最大75歳まで繰り下げることもできます。繰り上げの場合は、ひと月につき0.4%が減額され、繰り下げの場合はひと月につき0.7%が増額されます。

| 繰上げ支給(60歳から64歳) | 繰り上げた月数×0.4%が減額される 最大▲24% |

|---|---|

| 繰下げ支給(66歳から75歳) | 繰り下げた月数×0.7%が増額される 最大+84% |

1-2. 老齢給付(老齢厚生年金)

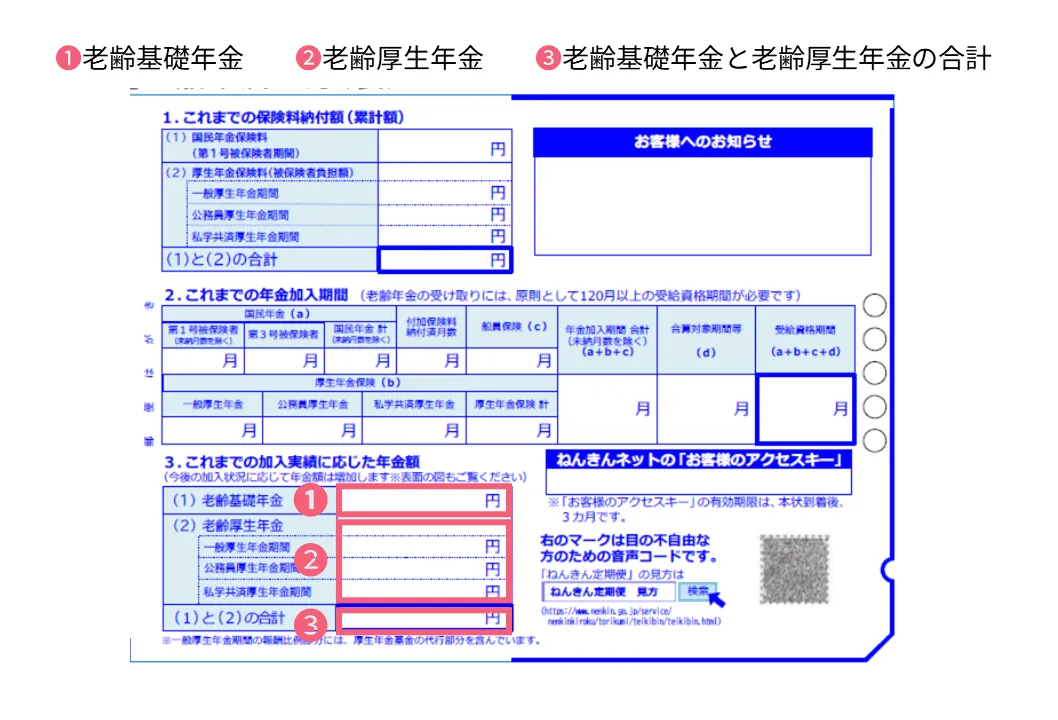

老齢厚生年金は、第2号被保険者が納めた保険料に応じて65歳から受け取ることができます。国民年金と異なり、個人ごと納付額が異なるため、年金額も異なります。詳しくは「ねんきん定期便」の②老齢厚生年金の金額をご確認ください。

なお、老齢厚生年金も老齢基礎年金と同じように繰り上げたり、繰り下げたりすることができます。

2-1. 障害給付(障害基礎年金)

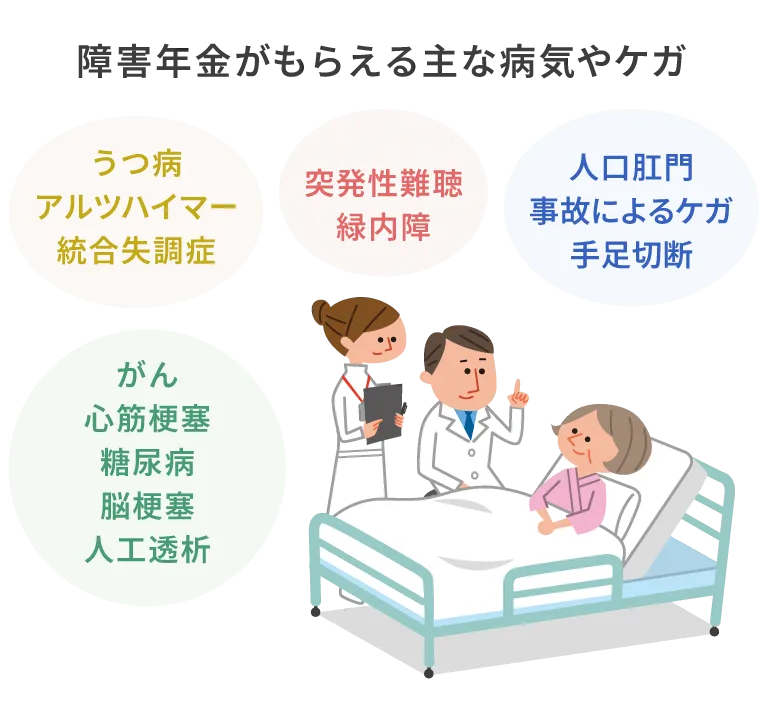

病気やケガで障害を負った場合で、障害等級の1級または2級に該当すると、障害の程度に応じて障害年金が支給されます。障害年金と聞くと、車いすや目が見えないなど明らかに障がい者でないと対象にならないと思いがちですが、そうではありません。若年者の認知症や、うつ病、統合失調症などの精神的な病気や、がん、HIV、肝硬変、肺炎、慢性呼吸不全などの内臓疾患でも対象となります。たとえば、抗がん剤の副作用による倦怠感や末しょう神経障害(しびれや痛み)、貧血、体重減少などでも、その原因ががんの治療によるもので、仕事に支障をきたすのであれば、支給される可能性があります。

障害基礎年金は第1号被保険者から第3号被保険者までの全員が対象となりますが、保険料の納付要件が定められています。未納の場合などは、支給されないので注意が必要です。

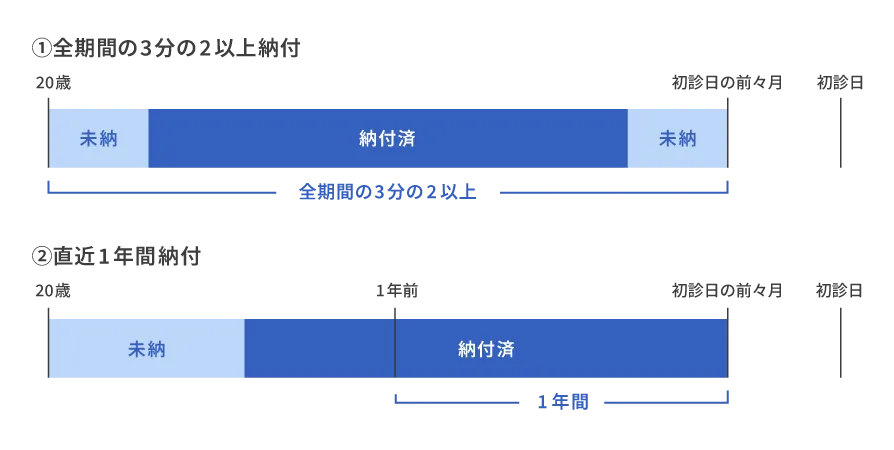

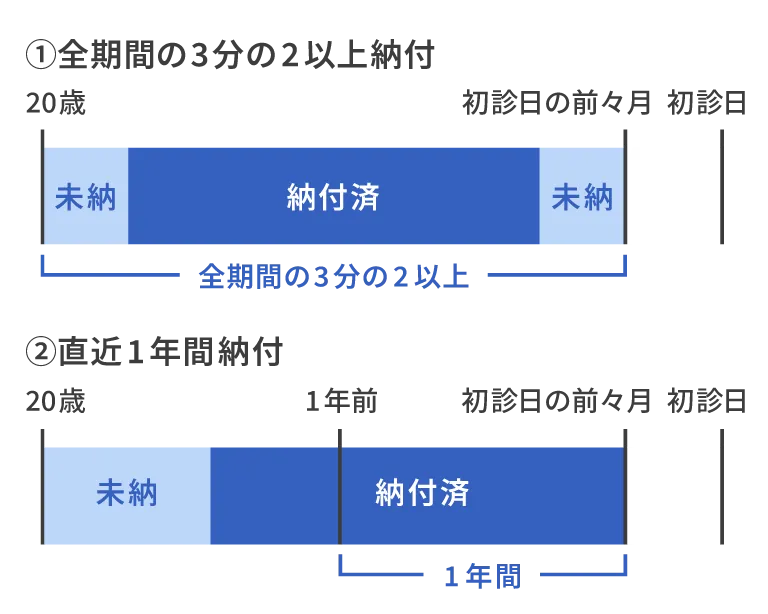

- 保険料の納付要件

保険料の納付要件は、次のいずれかに当てはまることが必要です。

- 1初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、 保険料が納付または免除されていること

- 2初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

障害年金を受け取るためには、初診日のある月の前々月が基準となるため、何かあってからあわてて保険料を納めても間に合いません。保険料の納付は何よりも大切なのです。特に自身で納める第1号被保険者の人は、肝に銘じておきましょう。

- 障害認定日

障害年金の認定が行われる日を障害認定日といいます。原則として、「初診日から1年6か月を経過した日」またはそれ以前に「傷病が治った日」になります。治ったとは、症状が安定してそれ以上の治療を行っても効果が期待できなくなった(症状が固定した)日を含みます。

- 障害基礎年金はいくらもらえるの?

障害基礎年金の年金額は、2級に該当すると、誰でも一律84万7,300円です。この金額は、老齢基礎年金の満額(40年間納付の場合)と同じです。1級の場合には、25%増しの105万9,125円になります。なお、障害基礎年金が支給される人に高校卒業までの子ども(18歳年度末日まで)がいる場合には、子どもの加算額があります。

| 1人目・2人目 | 24万3,800円(ひとりにつき) |

|---|---|

| 3人目以降 | 8万1,300円(ひとりにつき) |

| 障害基礎年金 | 障害厚生年金 | |

|---|---|---|

| 1級障害 | 105万9,125円+子どもの加算 | (報酬比例年金額)×1.25+配偶者加給年金額 |

| 2級障害 | 84万7,300円+子どもの加算 | (報酬比例年金額)+配偶者加給年金額 |

| 3級障害 | (報酬比例年金額)

| |

| 障害手当金 | (報酬比例年金額)×2

|

2-2. 障害給付(障害厚生年金)

障害厚生年金は、障害基礎年金よりも障害状態の範囲が広くなっており、障害等級1級から3級までが対象になります。3級に満たない障害が残った場合には、一時金として、障害手当金が支給されます。会社員や公務員など第2号被保険者は、要件を満たすと障害基礎年金と障害厚生年金の両方から支給されるので、第1号被保険者と比べて手厚い保障になってることがわかります。年金額は、障害認定されたときにおける個人ごとの老齢厚生年金の金額と同じですが、もし、保険料の支払いが300月に満たない場合は、300月分支払ったとして障害厚生年金が支給されます。

3級の障害厚生年金の支給額は、その人の「ねんきん定期便」②(図1)老齢厚生年金の金額となります。2級はその人の老齢厚生年金の金額に、65歳未満の配偶者がいる場合には配偶者の加給年金額が加算されます。

では、第1号被保険者と第2号被保険者のケース別にどのくらいの障害年金が支給されるか計算してみましょう。

加入中の公的年金:国民年金

家族構成:配偶者(妻)40歳、 子ども10歳

障害の程度:障害等級2級(うつ病)に該当

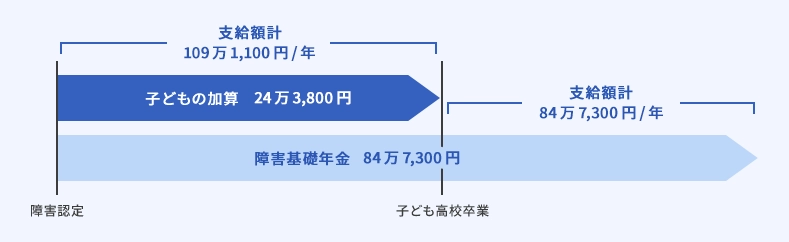

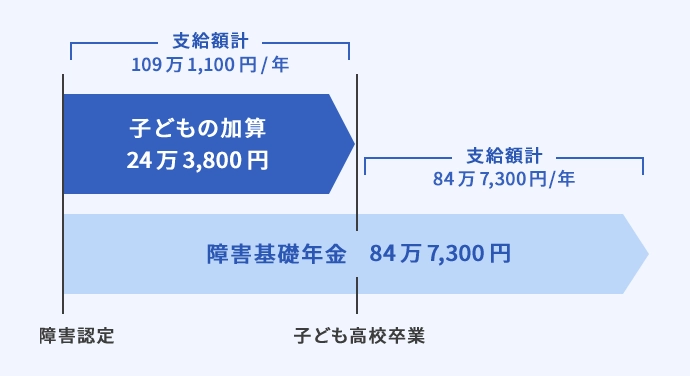

障害基礎年金の金額:

84万7,300円 + 子どもの加算(24万3,800円)= 109万1,100円

子どもが高校を卒業する3月末日を過ぎると子どもの加算がなくなり、その後の障害基礎年金の支給額は84万7,300円になります。

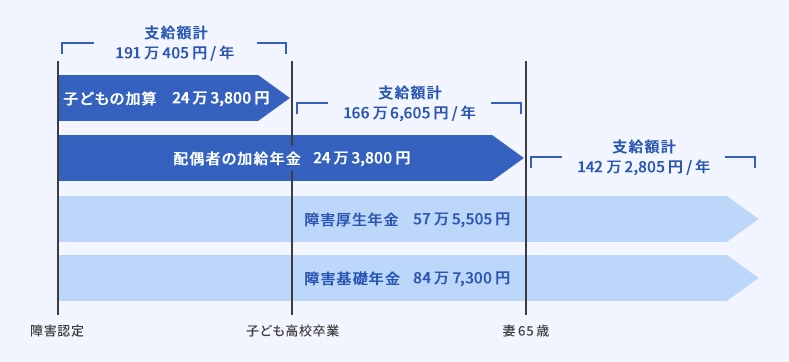

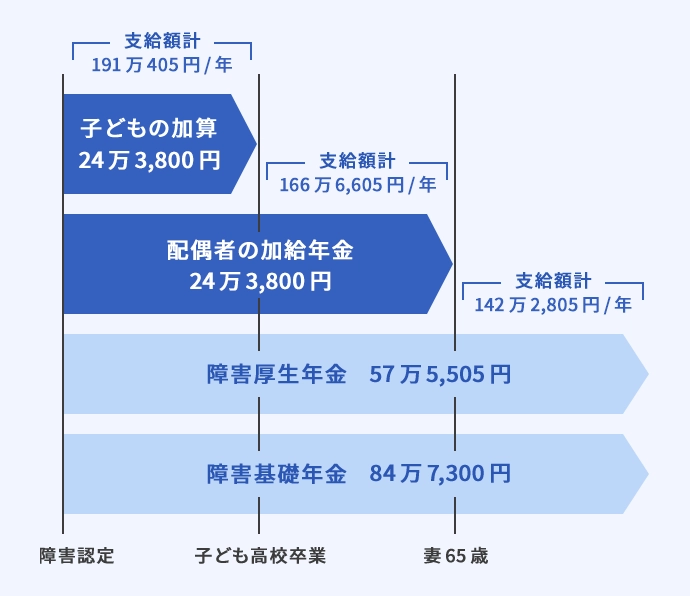

加入中の公的年金:厚生年金(加入期間の平均年収は450万円、平均標準報酬額35万円)

家族構成:配偶者(妻)40歳、子ども10歳

障害の程度:障害等級2級(両眼の視力の合計が0.05以上0.08以下)

障害基礎年金の金額:

84万7,300円 + 子どもの加算(24万3,800円)= 109万1,100円

ここまではAさんと同じです。異なるのは障害厚生年金です。

障害厚生年金の金額:57万5,505円

Bさんには妻がいるので、配偶者の加給年金額24万3,800円がプラスされます。

57万5,505円 + 24万3,800円 = 81万9,305円

Bさんの障害基礎年金と障害厚生年金の合計は、191万405円となります。子どもが18歳年度末日を過ぎると、

166万6,605円です。

同じ年齢、同じ家族構成、あるいは所得が同じであっても、自営業のAさんと会社員のBさんとでは、障害年金の額に大きな違いがあることをおわかりいただけたでしょうか。

3-1. 遺族給付(遺族基礎年金)

次に遺族年金についてみていきましょう。

遺族年金は、国民年金や厚生年金に加入していた人が死亡したときに、その人に生計を維持されていた子ども(18歳到達年度の末日まで)がいる配偶者、または子ども(18歳到達年度の末日まで)に支給されます。遺族給付にも、遺族基礎年金と遺族厚生年金があり、死亡した人が自営業者なのか会社員なのか、あるいは家族構成や保険料の納付状況によって年金の種類と金額が異なります。

遺族基礎年金の金額は、84万7,300円 +子どもの加算で計算します。

| 1人目・2人目 | 24万3,800円(ひとりにつき) |

|---|---|

| 3人目以降 | 8万1,300円(ひとりにつき) |

先ほどのAさんが死亡した前提で考えてみましょう。

| 加入中の公的年金 | 国民年金 |

|---|---|

| 家族構成 | 配偶者(妻)40歳、 子ども10歳 |

遺族基礎年金の金額:

84万7,300円 + 24万3,800円= 109万1,100円

子どもが18歳到達年度の末日を過ぎると、遺族基礎年金は支給されなくなり、Aさんの配偶者の遺族年金はゼロになります。

3-2. 遺族給付(遺族厚生年金)

遺族厚生年金は、遺族基礎年金と比べて遺族の範囲が広く、現在遺族厚生年金を受け取っているあるいは40歳以上の会社員の妻であれば基本的に一生涯にわたって支給されます。ですが、今後20年程度の長い期間をかけて、配偶者の死亡後は、原則として5年間の有期年金になる予定です。高校卒業までの子どもがいる場合には、遺族基礎年金の両方が18歳年度末日まで支給されます。

遺族厚生年金の金額は、亡くなった人の老齢厚生年金額の75%として計算を行います。また、子どもが高校を卒業したあと、配偶者が65歳になるまで中高齢寡婦加算が支給されるため、いきなり年金額が下がることがないよう配慮されています。あるいは子どもがおらず、遺族基礎年金を受け取れない妻も中高齢寡婦加算の対象です。

中高齢寡婦加算の金額は63万5,500円(年額)で、妻が受ける遺族厚生年金に、40歳から65歳になるまでの間、加算されます。

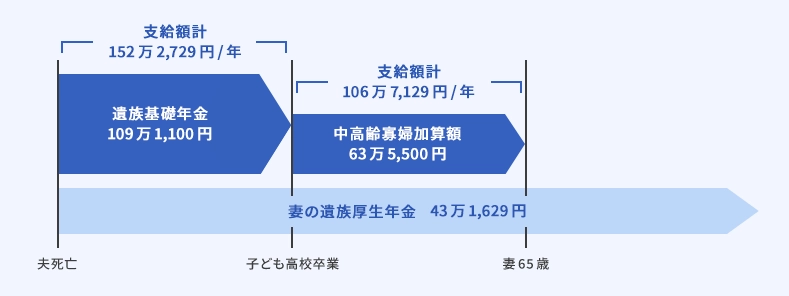

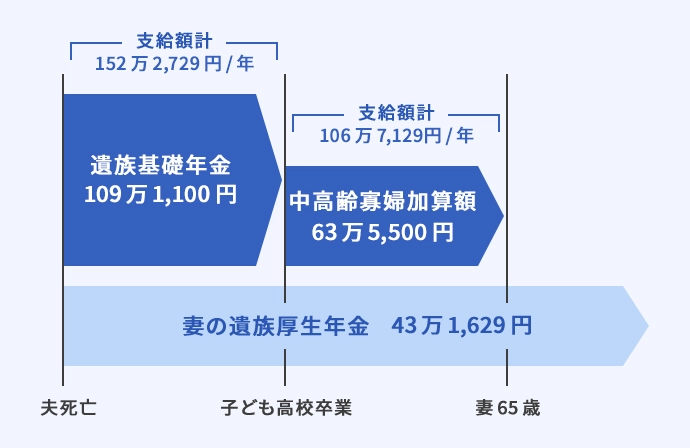

では、Bさんの妻はいくらの遺族年金が支給されるでしょうか。

| 加入中の公的年金 | 厚生年金(加入期間の平均年収は450万円、平均標準報酬額35万円) |

|---|---|

| 家族構成 | 配偶者(妻)40歳、 子ども10歳 |

遺族基礎年金はAさんの妻と同じです。

- 1遺族基礎年金の金額:

84万7,300円 + 24万3,800円= 109万1,100円

- 2遺族厚生年金の金額:Bさんの老齢厚生年金の金額

遺族年金の合計は、109万1,100円+43万1,629円=152万2,729円です。

子どもが18歳到達年度の末日を過ぎると、遺族基礎年金は支給されなくなりますが、代わりに中高齢寡婦加算63万5,500円が支給されます。そのため合計額は106万7,129円になります。

中高齢寡婦加算の支給が終わると遺族厚生年金が残ります。

なお、65歳以降は、Aさんの妻あるいはBさんの妻であっても自分の老齢基礎年金が支給されるようになります。

遺族年金も会社員の方が自営業者よりも支給額が多くなります。このように公的年金は働き方によって、金額が変わってきます。特に子どものいる第1号被保険者の場合は、民間の生命保険で補う必要性が高いといえるでしょう。

さいごに

民間保険を検討するときは、公的保険制度を把握してから、足りない分を補てんすることが大事です。効率良く民間保険を選ぶためにも、公的保険の内容を踏まえたうえで、過不足なく選んでいくことが何よりも大切ですね。

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)

横川 由理 さん

生命保険会社での勤務を通じてお金の大切さに気づく。以来、お金の知識を広めることをライフワークとして、マネー講座、ファイナンシャルプランナー資格取得講座の講師、執筆、ご相談などを中心に活動している。

著書は『保険 こう選ぶのが正解!2024-2025年版』(実務教育出版)、『知らないと損!インフレってなに?』(自由国民社)、『NEW よい保険・悪い保険』(徳間書店)など、累計50冊を超える。

- ※掲載している内容は、2026年4月24日時点のものです。

- ※本稿は、各々の分野の専門家に作成いただいております。 本稿の内容と意見は各々の筆者に属するものであり、当社の公式見解を示すものではありません。

- ※ページ内のコンテンツの転載を禁止します。